行情复盘

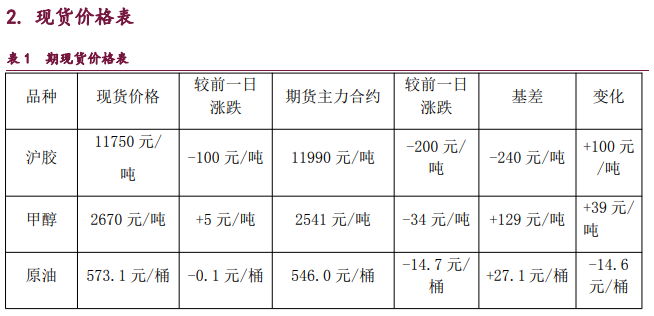

3月10日,橡胶期货主力合约收跌2.12%至11990元/吨。

主力持仓

据统计橡胶期货主力持仓呈现多空双增局面。

期货市场

3月10日,国内沪胶期货2305合约呈现放量增仓,大幅收低的走势,盘中期价一度下探至11975元吨一线。收盘大幅下跌2.12%至11990元/吨。目前期价维持在5日、10日和20日均线下方运行,且呈现加速下探走势。

后市展望

随着2月国内重卡销量利多数据被市场消化以后,胶市重回偏空氛围,由于宏观偏多预期弱化,预计后市沪胶2305合约有望维持震荡偏弱的走势。

研报正文

【橡胶】

本周五(3月10日)国内沪胶期货2305合约呈现放量增仓,大幅收低的走势,盘中期价一度下探至11975元吨一线。收盘大幅下跌2.12%至11990元/吨。目前期价维持在5日、10日和20日均线下方运行,且呈现加速下探走势。

中期箱体震荡整理模式转为弱势下行格局,重心下移至11990-12100元/吨区间。从均线系统来看,5日、10日和20日再度转向偏空排列,且趋于发散,40日和60日均线也逐渐偏空。

随着2月国内重卡销量利多数据被市场消化以后,胶市重回偏空氛围,由于宏观偏多预期弱化,预计后市沪胶2305合约有望维持震荡偏弱的走势。

【甲醇】

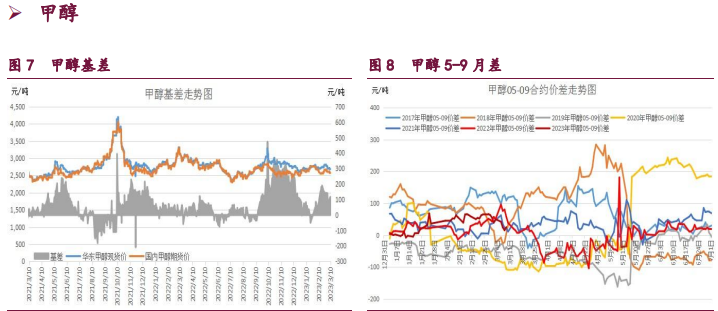

本周五国内甲醇期货2305合约呈现放量增仓,小幅下跌的走势,收盘再度收低1.24%至2541元/吨。甲醇上行动力不足,在宏观偏空的氛围下,叠加春检规模不及市场预期,煤炭价格调整令成本支撑偏弱,期价选择重返跌势,维持在2550元/吨一线下方运行。短期受宏观预期走弱拖累,5-9月差升水幅度缩小至20元/吨。

甲醇2305合约多空前20席位继续维持净空头寸格局,不过净空幅度有所缩小。预计后市甲醇2305合约有望维持震荡企稳的走势。

【原油】

本周五国内原油期货2303合约呈现放量增仓,大幅收低的走势,期价最低下探至545.4元/桶,最高上涨至568.2元/桶,收盘时期价大幅下跌2.57%至546.0元/桶。盘中期价重心显著下移,短期寻求540.0元/桶一线,下方5日、10日和20日均线由多转空排列。

期价重回中期震荡箱体区间内,预计后市料维持震荡偏弱的格局。

1、产业动态

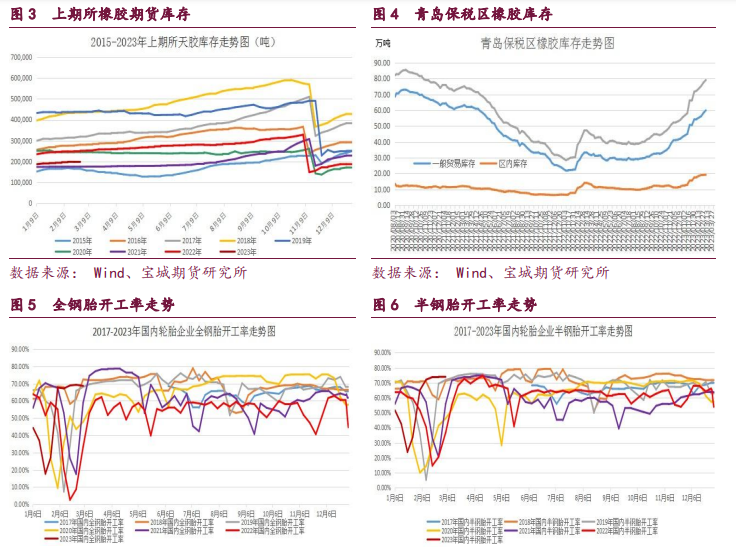

橡胶:截至3月3日当周,青岛地区天然橡胶一般贸易库16家样本库存为59.94万吨,较上期增1.57万吨,增幅2.69%。天然橡胶青岛保税区区内17家样本库存为19.16万吨,较上期增0.03万吨,降幅0.16%。

截止2023年3月10日当周,山东地区轮胎企业全钢胎开工负荷为68.7%,较上周小幅回落0.60个百分点,同比大幅增加6.50个百分点。国内轮胎企业半钢胎开工负荷为73.80%,较上周略微下滑0.10个百分点,同比小幅增加1.28个百分点。

2023年2月份,我国重卡市场大约销售6.8万辆左右,环比2023年1月上涨50%,比上年同期的5.94万辆增长15%,净增加约9000辆。6.8万辆这个销量水平,低于2018年、2019年和2021年同期,但比2020年2月和2022年2月销量都要高出不少。

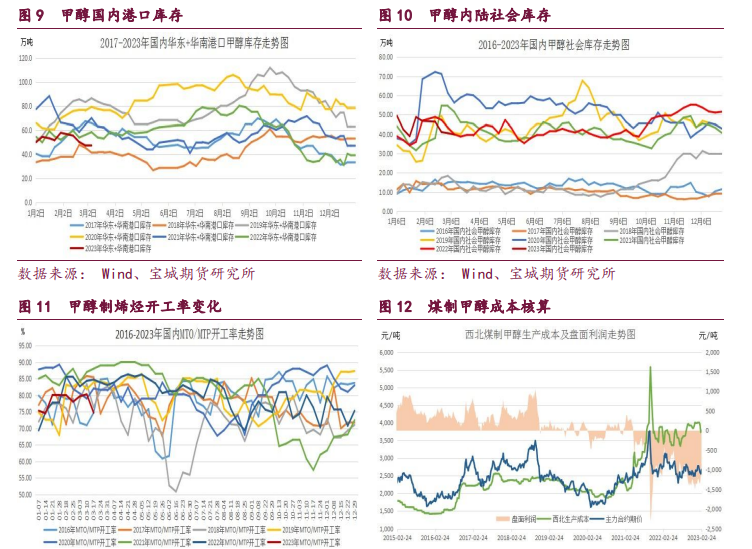

甲醇:截止2023年3月10日当周,国内甲醇平均开工率维持在71.28%,周环比略微回升0.08%,月环比小幅回升1.66%。受此影响,我国甲醇周度产量环比小幅增加5.33万吨,至158.04万吨。

截止2023年3月10日当周,国内甲醛开工率维持在21.03%,月环比小幅回升0.67%。同时二甲醚方面,开工率维持在22.30%,月环比小幅回升2.02%。醋酸开工率维持在88.35%,月环比小幅回升1.32%。MTBE开工率维持在51.52%,月环比小幅回升0.20%。除了传统消费领域改善有限外,作为甲醇下游最大需求的烯烃需求依然表现偏弱。截止2023年3月下旬,国内甲醇制烯烃装置开工率在74.71%,较上周减少5.54%,同比偏低。

截止2023年3月10日当周,我国华东和华南地区的港口甲醇库存量维持在47.60万吨,周环比略微回升0.28万吨,月环比回落10.22万吨,较去年同期下跌6.34万吨。截至2023年3月8日当周,我国内陆甲醇库存合计达39.87万吨,周环比小幅下跌0.87万吨,同比下滑0.09万吨。

2023年1月我国进口甲醇船货抵港量预估89.62万吨,较12月份海关数据(96.74万吨)缩减7.12万吨,降幅7.36%。预估2月份甲醇进口船货抵港计划或将在85-88万吨附近水平。

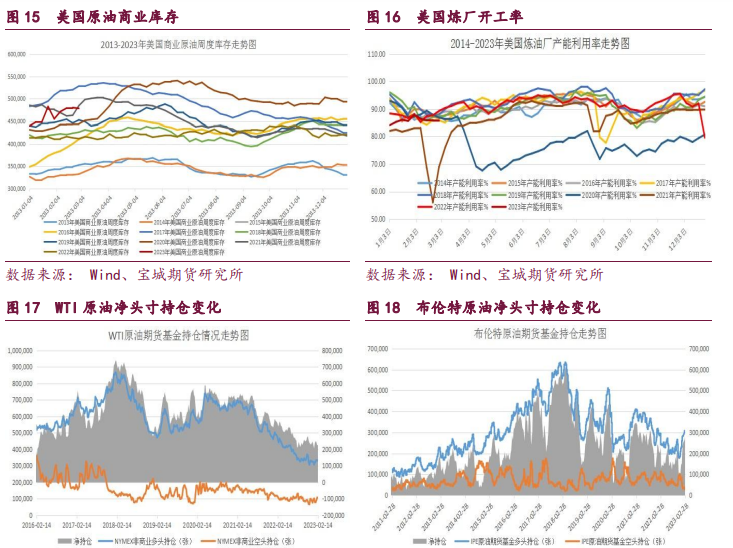

原油:

1、2月JMMC在会议上确认该产油国联盟当前的产出政策,维持去年同意的减产措施不变。下次会议将于4月3日召开。2023年1月,OPEC的原油产量为2888万桶/天,环比下降4.9万桶/天。

2、2022年12月,OECD原油库存减少至27.68亿桶,环比减少1090万桶,比一年同期增加1.17亿桶,比最近五年平均水平低9500万桶,比2015-2019年平均水平低1.58亿桶。

据显示,2023年全球石油需求增速为230万桶/日,之前预测为222万桶/日,同时欧佩克将2023年世界经济增长预期从2.5%提升到2.6%,将2023年欧元区经济增长预期从0.4%上调至0.8%。这是OPEC几个月来首次上调原油需求预期,因预期我国需求增长且全球经济前景略有好转。

3、据显示截至3月3日当周EIA原油库存-169.4万桶,预期39.5万桶,前值116.6万桶。汽油库存-113.4万桶,预期-186.3万桶,前值-87.4万桶;精炼油库存13.8万桶,预期-103.8万桶,前值17.9万桶。取暖油库存-65万桶,前值54.8万桶。美国东海岸上周的原油库存降至历史低点。

美国至3月3日当周EIA原油库存降幅录得2022年12月16日当周以来最大,结束此前连续10周的增加趋势;美国至3月3日当周国内原油产量降幅录得2022年12月23日当周以来最大。

美国原油产品四周平均供应量为1974.6万桶/日,较去年同期减少8.44%。当周美国原油出口减少226.7万桶/日至336.2万桶/日。原油进口627.1万桶/日,较前一周增加6.3万桶/日。3月3日当周EIA精炼厂设备利用率86%,预期85.5%,前值85.8%。美国国内原油产量减少10.0万桶至1220.0万桶/日。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号