主力持仓

据统计生猪期货主力持仓呈现多空双减局面。

操作建议

建议关注现货情绪,短期弱震荡思路操作。

现货市场

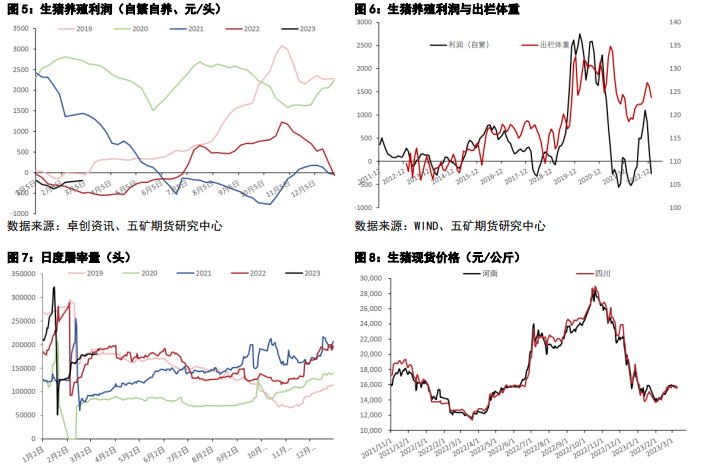

昨日国内猪价普遍回落,河南均价落0.18元至14.85元/公斤,四川14.7元/公斤。目前终端需求虽仍显疲软,屠宰企业继续压价,但养殖端抗价意向增强,对猪价形成一定支撑,短时猪价止跌走稳。

风险提示

随着盘面交易现货滞涨,期现逐步靠近平水,当前供应压力依旧,消费尽管同比增加但淡季环比回落,后市心态悲观背景下,二育、分割承接力度有限,盘面近月仍不排除继续向下挤出升水,但空间或相对有限,远月关注下方支撑。

研报正文

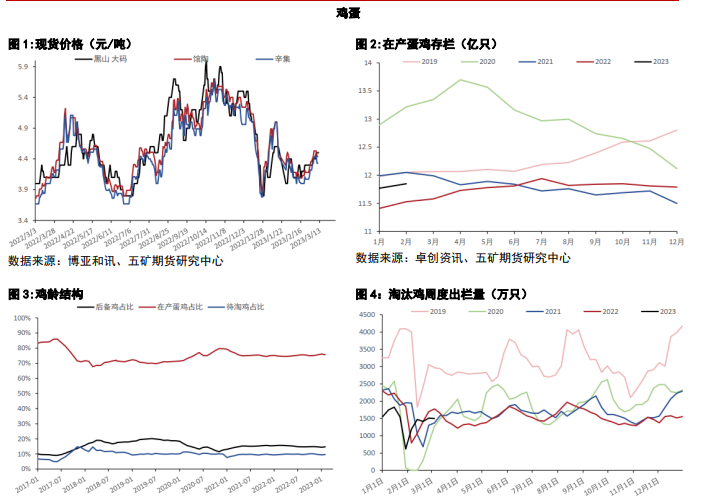

【鸡蛋】

全国鸡蛋价格多数走稳,个别窄幅调整,主产区鸡蛋均价为持平于4.74元/斤,辛集4.44元/斤,货源稳定,市场消化平平,下游多顺势采购。栏偏低支撑,蛋价历史同期偏高,但延淘和新开产增加打压向上空间,现货涨跌两难,鸡龄压力导致盘面近月升水不高,同时远月交易补栏和成本下移开始挤出升水;盘面估值谨慎,驱动不强,建议05合约核心4300-4450区间思路操作为主,短期适当高空,09等远月长期关注上方压力。

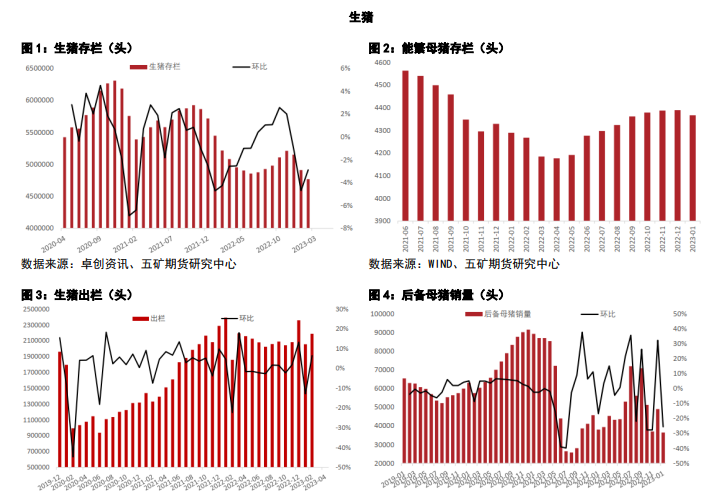

【生猪】

昨日国内猪价普遍回落,河南均价落0.18元至14.85元/公斤,四川14.7元/公斤,目前终端需求虽仍显疲软,屠宰企业继续压价,但养殖端抗价意向增强,对猪价形成一定支撑,短时猪价止跌走稳。

随着盘面交易现货滞涨,期现逐步靠近平水,当前供应压力依旧,消费尽管同比增加但淡季环比回落,后市心态悲观背景下,二育、分割承接力度有限,盘面近月仍不排除继续向下挤出升水,但空间或相对有限,远月关注下方支撑;反之若市场情绪转好或受托转稳,则等待近月回落买入为主;建议关注现货情绪,短期弱震荡思路操作。

【油脂】

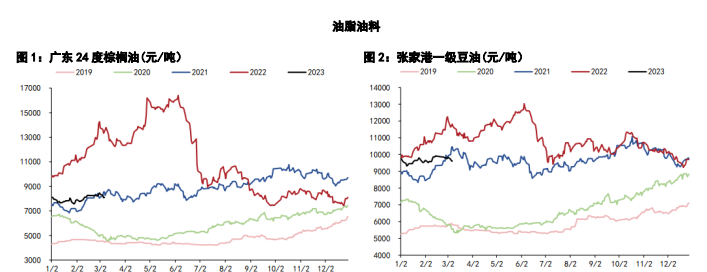

昨日BMD棕榈油延续跌势,国内低开后窄幅震荡。油脂现货大幅下跌,广东24度棕榈油报7810(-160)元/吨;张家港一级豆油报9260(-160)元/吨;江苏四级菜油报9770(-70)元/吨。截至2023年3月10日,全国重点地区棕榈油商业库存约101.57万吨,较上周减少1.31万吨;全国重点地区豆油商业库存约74.25万吨,较上周增加0.24万吨;华东菜油库存17.28万吨,较上周减少0.96万吨。豆油库存变化不大,棕榈油及菜油小幅去库。

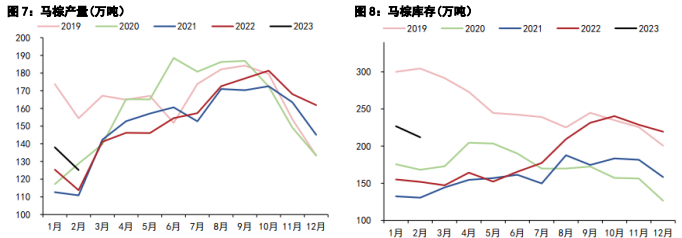

马棕方面,短期宏观及相关油脂走弱施压盘面。基本面来看,高频数据显示暴雨造成减产影响仍存,3月初产量同比下滑较多;而需求端因斋月需求偏旺盛,出口环比大幅提升,短期对盘面有所支撑。但需注意后续降雨有所好转,而三月为马棕季节性增产期,需重点关注马棕产量变化,我们预计3月整体库存并不会出现较大幅度变化。

对美豆而言,短期走势偏弱,但震荡行情打破需巴西丰产及收割加快进一步确认。国内油脂上周小幅去库,消费好转预期仍在,整体短期预计仍跟随马棕波动,关注区间下沿支撑力度。菜油因基本面偏弱,预计延续油脂中最弱走势。

短期国内油脂整体预计延续区间震荡,可区间下沿逢低试多豆油及棕榈油;套利方面,空菜油多棕榈油头寸仍可继续持有。

【豆粕】

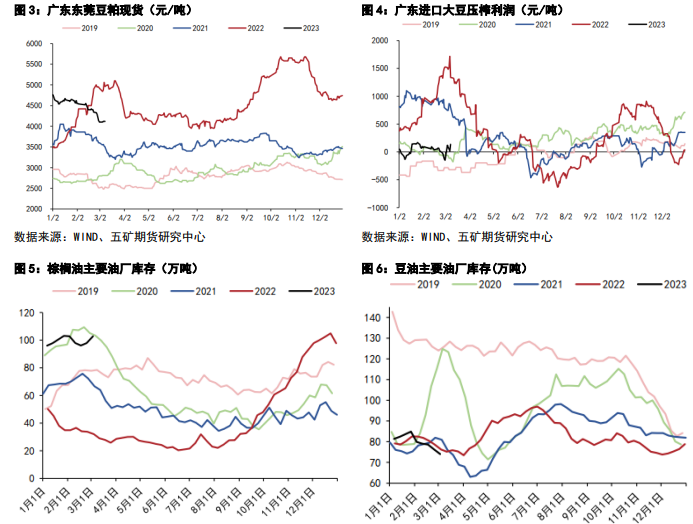

昨日美豆偏弱运行,豆粕震荡回落。蛋白粕现货延续跌势,广东东莞豆粕报 4060(-20)元/吨;广东黄埔菜粕报 3150(0)元/吨。2023 年第 10 周,全国大豆港口库存为 407.18 万吨,较上周减少 24.26 万吨;豆粕库存为 57.61 万吨,较上周减少 6.23 万吨;菜粕库存

4.35 万吨,较上周减少 0.12 万吨。大豆港口库存延续下滑趋势,豆菜粕小幅去库。

美豆方面,近期宏观施压,商品走势偏弱。基本面变化不大,强现实与弱预期博弈持续,盘面近强远弱。南美天气问题交易至尾声,阿根廷产量仍有下调预期,虽难继续提振美豆上行但能支撑美豆维持偏高估值。而从近期美豆出口检验数据及巴西收割进度来看,巴西丰产压力渐显;若巴西丰产预期可兑现,则三月下旬开始全球大豆供应压力将较大,有施压美豆可能。

对国内而言,整体跟随美豆区间波动。虽上周小幅去库,但近期成交再度转淡,现货不断下行,基差承压;且从养殖利润来看,我们认为国内现货成交难见好转,若巴西丰产预期兑现,则国内预计将进入累库周期。

短期建议关注豆粕反弹后抛空机会,09 合约建议关注 3850-3900 元/吨,前期空单可继持有。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号