主力持仓

据统计棉花期货主力持仓呈现多空双增局面。

操作建议

郑棉有再寻支撑的可能,关注万四关口的二次支撑力度。

背景分析

截至3月10日新疆棉区累计加工量已达到594万吨,本年度新疆棉大幅增产至620万吨左右将有理由认为会在短期内利空郑棉。

风险提示

中期来看,政策在不断刺激居民消费,本年度国内消费预计将好转,但由于“伤痕效应”的存在,恢复将是一个较慢的过程。短中期影响因素对比来看,在新疆棉大幅增产和美棉重挫的利空影响下,市场在等待小旺季下游市场出现明显回暖的机会。

研报正文

【策略观点】

近一周,内外棉市利空消息偏多,基本无利好。鲍威尔鹰派讲话;美棉出口签约量连续两周下滑;3月USDA供需报告调增产量与期末库存并延续偏空基调;美国2月非农数据超预期指向美联储达到目标通胀率水平还有很长的路要走;2023年1-2月我国纺织品服装出口同比大幅下降指向外部环境堪忧外需寡淡;新棉加工量较同期水平大幅提高等诸多消息均不支持郑棉在短期内大幅上涨。

但我们也要看到,近期内外棉价共振下跌的同时,内棉更具韧性,万四关口仍有支撑,而美棉已经击穿80美分支撑位,原因可能在于内需动力的支撑作用。此前棉价的上涨主要源于市场在交易下游需求的好转,但目前乐观预期已经交易完毕,市场交易逻辑已经转为关注现实状况。

现实供给方面,由于截至3月10日新疆棉区累计加工量已达到594万吨,本年度新疆棉大幅增产至620万吨左右将有理由认为会在短期内利空郑棉。中期来看,政策在不断刺激居民消费,本年度国内消费预计将好转,但由于“伤痕效应”的存在,恢复将是一个较慢的过程。短中期影响因素对比来看,在新疆棉大幅增产和美棉重挫的利空影响下,市场在等待小旺季下游市场出现明显回暖的机会。

我们对月报《中国经济超预期复苏,棉价有望上行》中的观点进行了小幅修正:本年度皮棉成本已经探明,但利空因素较多,郑棉有再寻支撑的可能,关注万四关口的二次支撑力度。

一、行情回顾

3月前半月郑棉主力在国内外因素交叠影响下走出了过山车式行情,而美棉主力基本呈单边下跌状态。

3月初,受2月PMI数据走强的提振,国内经济回暖预期增强,棉花价格大幅上涨,最高涨至14735元/吨。随着乐观情绪的消化,实质利好尚未显现,郑棉进入短期高点震荡阶段,3月3日-3月8日,郑棉连续在14600-14800元区间窄幅震荡4个交易日,并出现了多头减仓,进一步上涨动能乏力。

3月7日,美联储主席鲍威尔的鹰派讲话致美元指数直线飙升,美棉主力重挫近200点。3月9日,美国农业部公布的上周美棉出口签约量续降令市场再度陷入消费担忧,同时3月USDA供需报告整体偏空,叠加宏观经济环境持续紧张,美棉主力继续小幅下跌,同时带动郑棉主力重挫超1%。3月10日,美国2月非农就业数据大超预期导致美联储加息预期继续升温,美棉主力在重压之下直线跳水并收于跌停,击穿80美分支撑位,拖累3月13日郑棉主力收跌近1%。

我们在上篇月报《中国经济超预期复苏,棉价有望上行》中指出“短期棉价将在14000-15000元之间震荡,回落仅以回调对待,但棉价的进一步提振还需下游出现新的利好支撑”,近一周棉花市场利空频发,宏观面和基本面基本没有利好出现,短线市场风险增大,郑棉将再寻支撑。

二、全球棉花供需格局分析

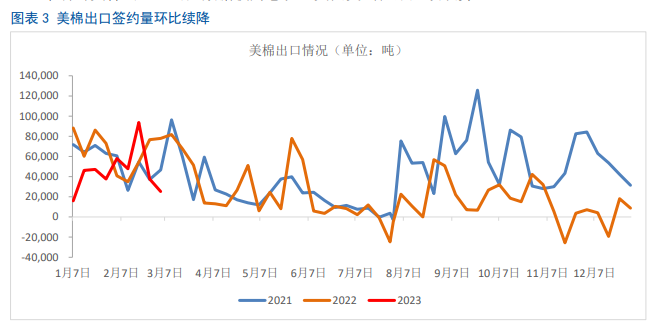

2.1美棉出口签约量环比续降

据报告显示,美棉出口签约量出现两连降。2023年2月17日-2月23日,2022/23年度美国陆地棉净签约量3.87万吨,较前周下降60%,较前四周平均值下降37%。净签约量增长主要来自于中国(1.85万吨)、越南、印度、土耳其和韩国。

2月24日-3月2日,2022/23年度美国陆地棉净签约量为2.6万吨,较前周下降33%,较前四周平均值下降57%。净签约增长主要来自越南、土耳其、中国(3470吨)、巴基斯坦和墨西哥。

市场对美棉出口签约量数据较为悲观,美国受到拖累延续跌势。

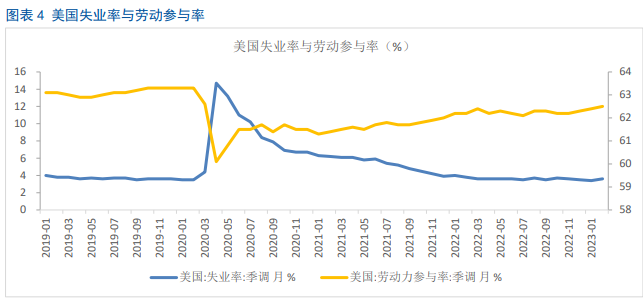

2.2美国2月失业率高于预期,加息幅度提升概率下降

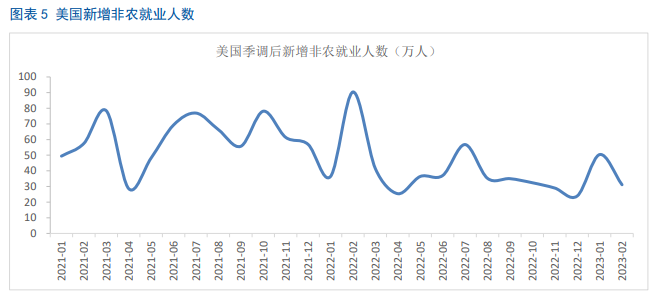

2023年3月10日数据显示,美国2月季调后非农就业人数增加31.1万人,较上月回落,但仍超出20.5万人的预期。美国2月失业率3.6%,高于预期和前值3.4%。此外美国劳工部将去年12月非农就业人数从26万人修正至23.9万人;1月的非农就业人数从51.7万人修正至50.4万人。

修正后,去年12月和1月新增就业人数合计较修正前低了3.4万人。当前美国通胀依然较高,降至2%仍有很长的路要走,美联储在短时间内大概率将维持鹰派,对商品市场形成一定压力。但综合2月美国非农数据与失业率来看,3月加息50个基点的概率将下降。

同时,3月14日公布的2月美国通胀数据显示,2月份美国CPI同比增速录得6%,与市场预期一致,结合2月份美国新增的31.1万个就业岗位来看,劳动力市场的紧张并未造成名义工资水平的快速增长,2023年初至今美国通胀稳定回落、就业市场强劲、消费者支出改善等现象都在3月10日硅谷银行宣布破产倒闭后变的复杂,美联储可能会更加谨慎的评估金融体系的状况,6%的通胀数据也会给美联储加息带来一次喘息的机会。

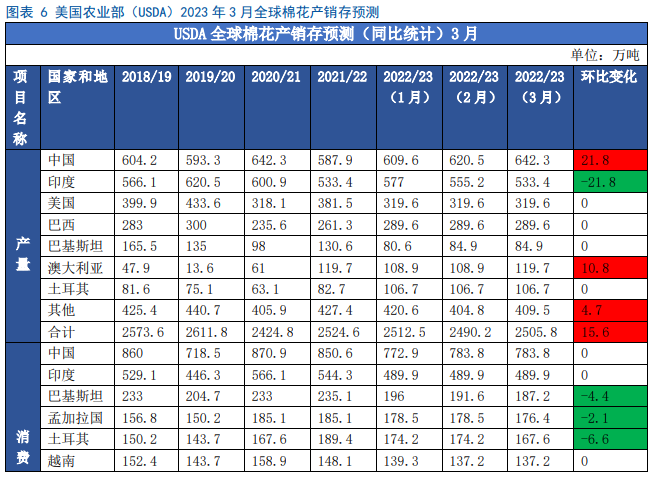

2.33月USDA供需报告调增产量与期末库存,整体表现延续偏空基调

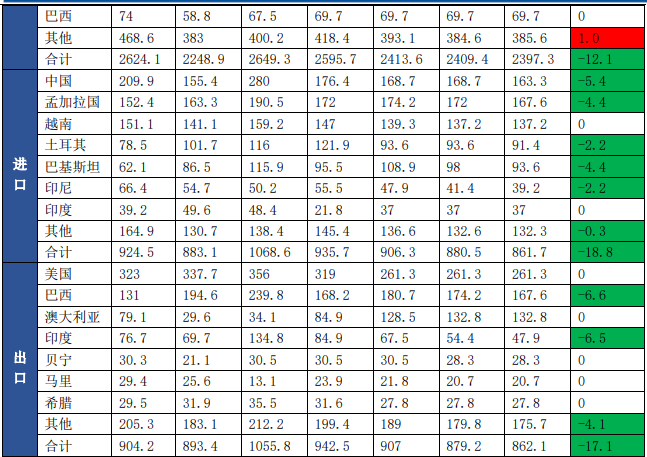

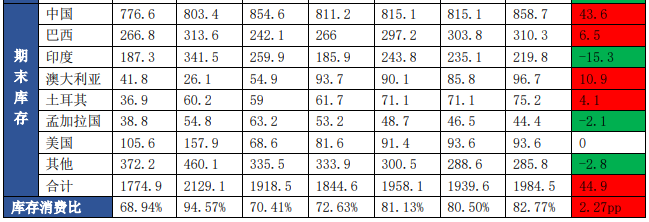

据3月全球棉花供需报告中,2022/23年度全球棉花产量调高、消费量调低,同时期末库存预估上调,整体来看对棉价影响偏空,美棉承压。

产量端,2022/23年度全球棉花产量遭到上调,USDA上调产量预估15.6万吨至2505.8万吨,其中中国大幅调增21.8万吨至642.3万吨,可能与国内棉花持续加工上市有关,近期新疆棉加工总量已经大幅高于上年度同期水平;除对中国棉花产量预估调增外,USDA也将澳大利亚产量调增10.8万吨,而减产方面主要来自于印度,受前期不利天气影响叠加上市进度偏慢,印度棉花产量本月度继续下调21.8万吨至533.4万吨,目前印度由于棉产量下降、需求上升,已经从全球第二大棉花出口国变为棉花净进口国。

消费端,2022/23年度全球棉花消费量预估遭到下调,环比调减12.1万吨,全球消费量预期2397.3万吨,同比大幅下滑134.2万吨,本次报告对巴基斯坦、孟加拉、土耳其的消费预期均有所下调,中国消费量则维持不变。目前为止,全球棉花消费量预估已连续数月遭遇下调,根据3月供需报告预测数据,2022/23年度全球消费量较上年度相差万吨,指向现阶段全球经济正在承压。从美棉出口签约数据来看,2月16日当周美棉出口销售创年度高位后,连续两周环比下降。

库存端,在供增需减下,全球期末库存环比增加44.9万吨至1984.5万吨,较上年度高出万吨,供需整体偏松。自2022年11月初至今,美棉已在77-90美分之间宽幅盘整了4个多月,后续需求端能否复苏将成为本年度美棉如何演绎的主要因素,此外还需重点关注3月美联储议息会议前的通胀数据对市场预期的影响,是否会再次加深衰退逻辑。

三、国内棉花供需格局分析

3.1国内新棉加工接近尾声,销售进度过半

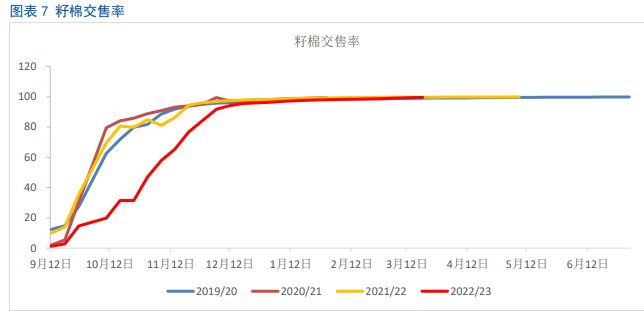

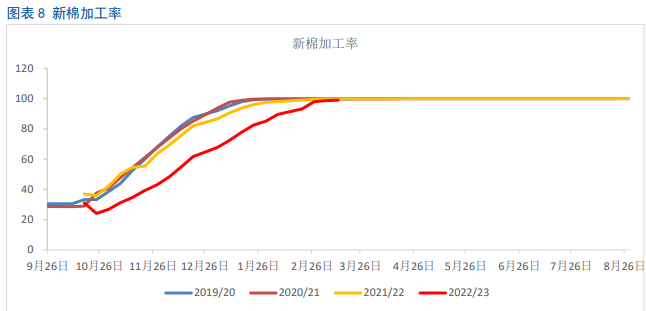

据数据显示,截至3月9日,全国新棉采摘基本结束。全国交售率为99.6%,同比下降0.2个百分点,其中新疆交售基本结束。全国加工率为99.0%,同比下降0.9个百分点。全国销售率为58.2%,同比提高17.0个百分点。按照国内棉花预计产量613.8万吨测算,截至3月9日,全国累计交售籽棉折皮棉611.3万吨,同比增加32.3万吨;累计加工皮棉602.6万吨,同比增加25.9万吨;累计销售皮棉355.8万吨,同比增加118.0万吨。

3.2海外需求不足,纺服出口下降

2022年我国纺织服装克服困难,保住增长,再创新高,全年累计出口额3233.4亿美元,增长2.6%,我国继续成为全球最大纺织服装出口国家,体现出我国的产业链具有完整性和强韧性。但随着全球金融环境不稳定性加剧,各国央行紧缩性货币政策的滞后显现,全球经济陷入衰退萎缩进行等诸多因素,2023年我国纺服出口实现2022年的增速将面临较大困难。

据数据显示,中国纺织品服装出口按美元计,2023年1-2月,我国纺服累计出口408.4亿美元,同比下降18.5%,其中纺织品出口191.6亿美元,同比下降22.4%,服装出口216.8亿美元,同比下降14.7%。按人民币计,2023年1-2月,中国纺织服装累计出口2823亿元,同比下降11.6%,其中纺织品出口1324.1亿元,同比下降15.9%,服装出口1498.9亿元,同比下降7.5%。

3.5棉纤比较低,后续仍有上升空间

有数据以来,郑棉主力收盘价与短纤主力收盘价比值的均值处于2.35水平,目前比值为1.96,处于12.32%历史百分位,且与近两年相比处于同期最低水平。

四、后市展望

近一周,内外棉市利空消息偏多,基本无利好。鲍威尔鹰派讲话;美棉出口签约量连续两周下滑;3月USDA供需报告调增产量与期末库存并延续偏空基调;美国2月非农数据超预期指向美联储达到目标通胀率水平还有很长的路要走;2023年1-2月我国纺织品服装出口同比大幅下降指向外部环境堪忧外需寡淡;新棉加工量较同期水平大幅提高等诸多消息均不支持郑棉在短期内大幅上涨。

但我们也要看到,近期内外棉价共振下跌的同时,内棉更具韧性,万四关口仍有支撑,而美棉已经击穿80美分支撑位,原因可能在于内需动力的支撑作用。此前棉价的上涨主要源于市场在交易下游需求的好转,但目前乐观预期已经交易完毕,市场交易逻辑已经转为关注现实状况。

现实供给方面,由于截至3月10日新疆棉区累计加工量已达到594万吨,本年度新疆棉大幅增产至620万吨左右将有理由认为会在短期内利空郑棉。

中期来看,政策在不断刺激居民消费,本年度国内消费预计将好转,但由于“伤痕效应”的存在,恢复将是一个较慢的过程。

短中期影响因素对比来看,在新疆棉大幅增产和美棉重挫的利空影响下,市场在等待小旺季下游市场出现明显回暖的机会。

我们对月报《中国经济超预期复苏,棉价有望上行》中的观点进行了小幅修正:本年度皮棉成本已经探明,但利空因素较多,郑棉有再寻支撑的可能,关注万四关口的二次支撑力度。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号