主力持仓

据统计石油沥青期货主力持仓呈现多空双减局面。

操作建议

短期规避风险。

背景分析

周度炼厂库存、社会库存分别为99.3和146.6万吨,环比分别增加4.6万吨和增加5.4万吨,库存水平小幅积累,观察后续开工率提升造成的库存累库情况。

后市展望

国际原油高位回调带动沥青期货下行,部分套利盘报盘积极性有所增加,现货实际刚需略显平淡,跌价使得市场观望气氛渐浓。预计短期沥青现货价格维持稳中小调走势为主。

研报正文

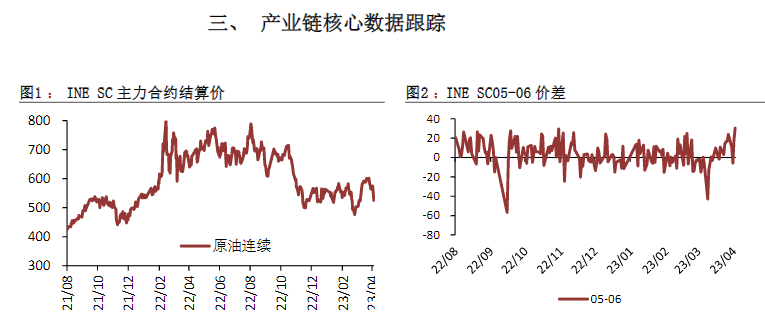

原油:

时隔一个月之后美国银行业危机风波再起,市场悲观情绪影响原油市场剧烈。美国债务压力以及经济衰退风险或抑制欧美能源需求,宏观面利空因素短期再次主导市场节奏。

在海外市场避险情绪主导下,风险资产再次转弱,目前油价已将前期由于OPEC宣布减产后所带来的涨幅尽数消耗殆尽,令刚回补了前期做多头寸的投资者继续调整其持仓,预计投机净多持仓将再次明显回落,并且连续剧烈波动的局面预计将迫使部分投资者离场观望。

建议投资者节前控制风险,清仓过节。

操作策略:短期油价波动较大,投资者轻仓过节。

沥青:

预计前期沥青市场宽松预期在二季度或逐渐转向相对均衡状态,叠加刚需回升以及基建预期带动,业者囤货意愿较为坚挺;成本端方面,我们预计油价短期维持高估值,沥青下方存在支撑。

具体来看,供应端方面,受制于沥青开工率绝对值水平处于相对低位,叠加需求季节性偏弱以及原料稀释沥青供应偏紧的影响,预计4、5月份整体开工率难以大幅回升;需求方面,二季度前期沥青需求或受冷空气与降雨影响限制,然而,后期需求恢复速度有望逐渐加快,观察目前沥青厂库持续向社库转移,反应贸易商囤货意愿强劲。

操作策略:短期油价波动风险加大,投资者控制仓位。

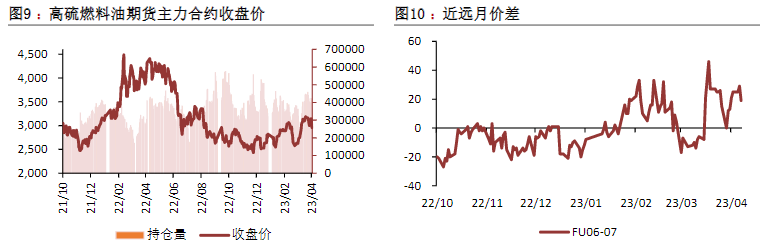

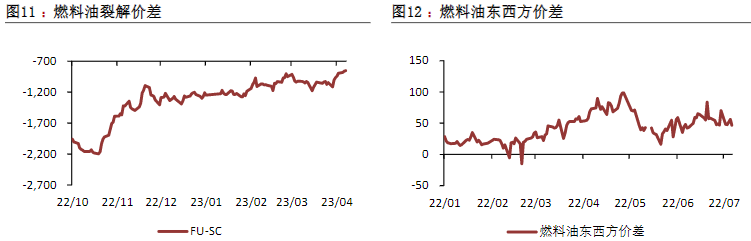

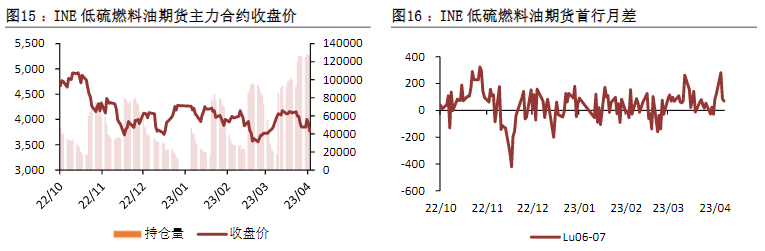

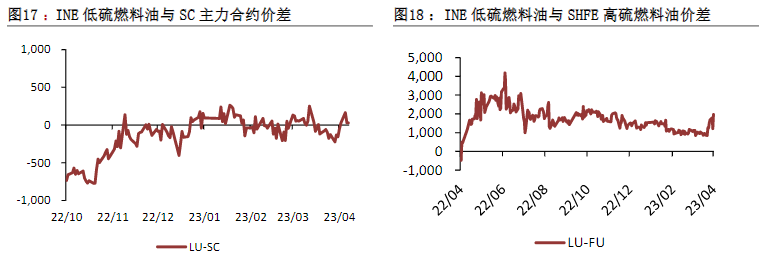

高低硫燃料油:

燃油单边价格短期或以跟随油价运行为主。目前高硫油市场存在边际收紧的态势。其中,俄罗斯、伊朗高硫燃料油出口呈现收缩迹象,高硫资源在未来或持续缩紧。

同时,高硫油需求端表现较为坚挺,亚太地区炼厂对高硫油原料的采购保持强劲,此外中东、南亚地区的发电需求也存在季节性回升的预期。

在供需两端驱动下,高硫价格下方支撑较强,后续持续跟踪俄罗斯、伊朗等地的生产与出口趋势。

操作策略:逢低做多FU主力合约。

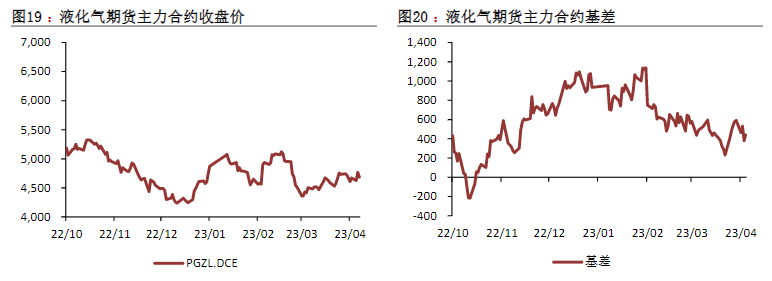

LPG:

近日成本端原油价格波动较大,一定程度影响PG价格。就LPG自身基本面而言,短期或跟随宏观情绪与原油端波动而剧烈震荡。未来可重点关注PDH检修装置的回归情况,以及仓单集中注销后新仓单的注册进度。

操作策略:观望。

一、能源板块核心逻辑及观点

【原油】

逻辑:

1.周内重要事件:

时隔一个月之后美国银行业危机风波再起,市场悲观情绪影响原油市场剧烈。美国债务压力以及经济衰退风险或抑制欧美能源需求,宏观面利空因素短期再次主导市场节奏。

在海外市场避险情绪主导下,风险资产再次转弱,目前油价已将前期由于OPEC宣布减产后所带来的涨幅尽数消耗殆尽,令刚回补了前期做多头寸的投资者继续调整其持仓,预计投机净多持仓将再次明显回落,并且连续剧烈波动的局面预计将迫使部分投资者离场观望。

2.供应:

OPEC+成员国宣布集体“自愿”减产,减产幅度超160万桶/日,将从5月生效并持续至2023年底,超出市场预期;OPEC公布最新月度原油市场报告显示,欧佩克3月份石油产量环比下降30万桶/日至2897万桶/日,3月份执行率为160%,较目标水平产量低217.3万桶/日。OPEC石油部长将于6月3日至4日举行会议,预计今年下半年市场将趋紧。

美国方面,当周原油周度产量不变,为1220万桶/天。同时,贝克休斯钻井平台数增加3台,仍然处于历史低位水平,反映了页岩油产量或有小幅增量,但没有大幅增长的趋势,整体产量趋于平稳。

3.需求:

需求端抑制近端油价表现。国内方面,与年初市场对中国需求恢复的高预期给油价带来支撑不同,在最新地炼产销数据呈现走弱迹象,需求端不及预期消耗市场信心。

海外方面,全球成品油裂解差持续走弱。从中美高频数据来看,需求端亮点不多,美国汽油连续二周汽油表需走弱,柴油市场则一直没有亮点;供应端同样存在松动,4月份俄罗斯西部港口的石油装运量将升至2019年以来的最高水平,超过240万桶/日。

4.库存:

随着美国炼厂检修结束,开工率逐步回补,油市存在由送转紧的预期,叠加目前汽油需求有明显回暖表现,后期累库压力或逐步变小,美国市场需求有改善现象;美国原油库存量4.61亿桶,比前一周环比减少505万桶。

截止最新一周,美国汽油库存总量2.21亿桶,周环比减少241万桶,美国市场汽油库存消耗水平尚可。

5.结论:整体而言,短期宏观面因素持续发酵,油价波动剧烈,投资者控制风险,轻仓过节。

操作策略:短期波动率较高,谨慎交易

风险因素:需求恢复疲软

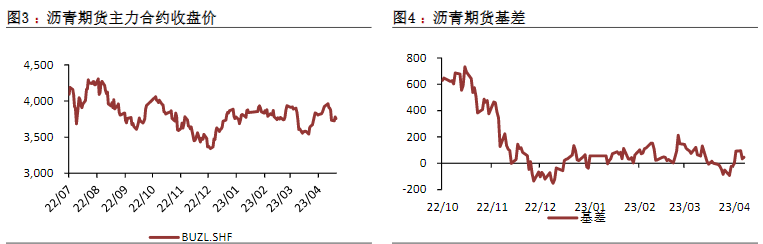

【沥青】

逻辑:

1.成本端:

本周成本端原油价格持续回落,对沥青价格形成抑制。

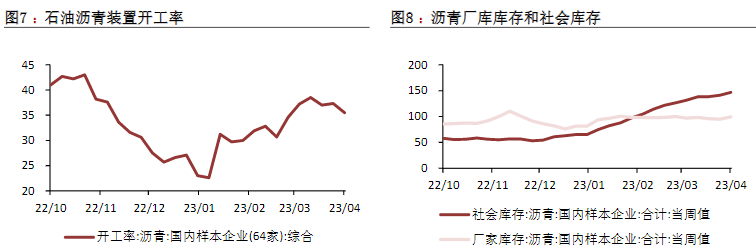

2.供应:

最新一周,沥青装置开工率水平35.5%,环比减少1.8pct。产量方面,沥青3月产量为260.1万吨,月环比增加56.7万吨。在沥青产业链产品中,加工沥青利润-164.2元/吨,山东地炼延迟焦化装置理论加工利润为356元/吨;焦化利润高于沥青。

3.需求:

国内沥青54家样本企业厂家周度出货量共45.9万吨,环比减少11.3%。

周内华东及东北出货量减少明显,其他地区变动较小,其中华东地区出货减少最多,主要是主营炼厂间歇停产,其次受降雨天气影响,带动出货大幅减少,其次东北地区出货减少,主要是区内及周边需求欠佳,低价炼厂出货意愿不强,部分炼厂惜售累库少。

4.库存:

周度炼厂库存、社会库存分别为99.3和146.6万吨,环比分别增加4.6万吨和增加5.4万吨,库存水平小幅积累,观察后续开工率提升造成的库存累库情况。

5.价差:

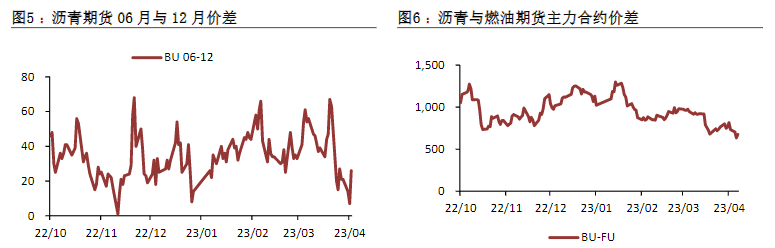

沥青主力合约基差目前在-14左右,现货较期货贴水水。06-07月价差在20左右,本周油价成本端大幅回调。

6.结论:

国际原油高位回调带动沥青期货下行,部分套利盘报盘积极性有所增加,现货实际刚需略显平淡,跌价使得市场观望气氛渐浓。预计短期沥青现货价格维持稳中小调走势为主。

操作策略:短期规避风险

风险因素:未来基建兑现力度不及预期

【高低硫燃料油】

逻辑:

1.成本端:

本周成本端原油价格大幅回撤,周内燃油价格回调。

2.燃料油船期:

本周期全球燃料油发货量为452.11万吨,较上一周期跌22.08%;全球燃料油到货量为511.15万吨,较上一周期涨33.67%。其中新加坡到货68.11万吨,较上一周期涨10.81%;美国到货68.36万吨,较上一周期跌6.30%。

3.需求:

截止最新一周,中国沿海散货运价指数为1091.06,较上周期跌1.65%;中国出口集装箱运价指数为934.39,较上周期跌0.82%;波罗的海指数下行,收于1536,涨幅164,船用指数绝对值处低位。

4.库存:

本周期新加坡燃料油库存2306万桶,比上周期减少45.9万桶,环比跌1.95%,库存水平较高。

5.结论:

燃油单边价格短期或以跟随油价运行为主。目前高硫油市场存在边际收紧的态势。其中,俄罗斯、伊朗高硫燃料油出口呈现收缩迹象,高硫资源在未来或持续缩紧。

同时,高硫油需求端表现较为坚挺,亚太地区炼厂对高硫油原料的采购保持强劲,此外中东、南亚地区的发电需求也存在季节性回升的预期。

在供需两端驱动下,高硫价格下方支撑较强,后续持续跟踪俄罗斯、伊朗等地的生产与出口趋势。

操作策略:逢低做多FU

风险因素:需求不及预期

【LPG】

逻辑:

1.国际价格:

5月份沙特CP预期,丙烷550美元/吨,较上一交易日跌10美元/吨;丁烷550美元/吨,较上一交易日跌10美元/吨;6月份沙特CP预测,丙烷534美元/吨,较上一交易日跌19美元/吨;丁烷534美元/吨,较上一交易日跌19美元/吨。

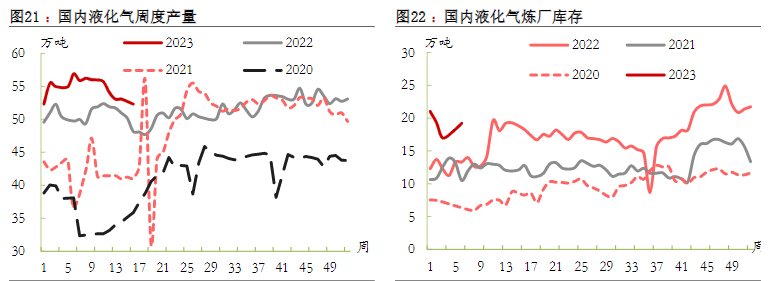

2.供给:

国内液化气商品量总量为53.26万吨左右,较上周增加0.71万吨,日均商品量为7.61万吨左右。

3.需求:

下周,国内液化气需求预期小幅增加,主要表现在燃烧方面,五一假期旅游市场火爆人流量增多,商用需求预期提升,居民用燃烧用气量预计波动不大。

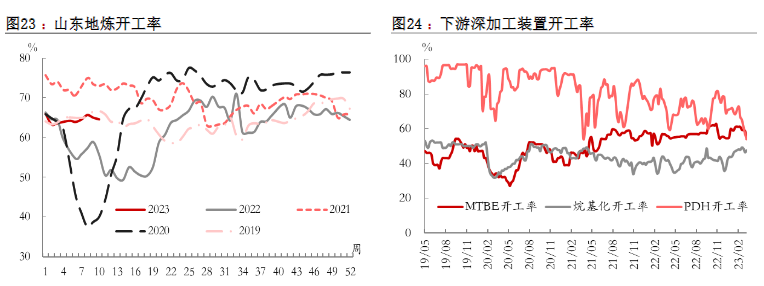

化工需求来看,节间烯烃及烷烃深加工方面均无装置开停工计划,部分装置多计划在假期后开工,后市需求将有增加;本周,国内烯烃深加工装置平均开工率47.89%,环比上周1.09pct;烷基化开工率47.15%,环比上周上周1.23pct;MTBE全国开工率61.29%,环比上周上升2.62pct;PDH装置周内均开工率67.21%,环比下降1.21pct。

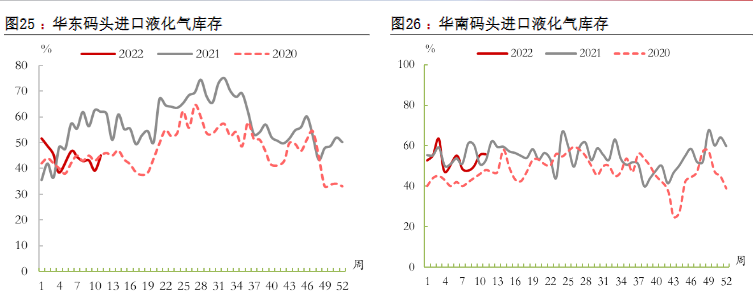

4.库存:

本周国内多数地区库位水平有继续下降,其中华南地区库位降幅较为明显。临近五一假期,上游炼厂保持积极出货,将库位降至较低水平,以保证假期期间保持安全库存,华南地区供应量有限,国产气价格相对具有优势,整体产销无忧,库存下降幅度较大。华中地区库位水平有小幅增加,主要是地区内供应增量,且需求表现平缓,因此库位水平有缓增。

5.进口:

本周进口贸易利润在550元/吨上下波动,尽管国际油价和外盘仍有跌势,但上游供应无压,且节前下游补货支撑下,现货价格强势撑稳。但国际市场表现欠佳,成本端利空牵制表现,最终本周价格横盘整理。

随着节前补货陆续到位,而国际走跌打击市场情绪和信心,目前市场已显疲态,下周现货市场或显弱后稳,鉴于过节市场参与度下降,调整幅度不大。

下周现货稳中小跌预期,5月成本与4月基本持平,预计进口贸易利润或继续在500元/吨左右波动。

6.结论:

目前主要受原油价格波动影响,后续需持续关注成本端的走势。多视角考虑,我们预判后市宽幅震荡为主。

操作策略:观望

风险因素:驱动价格反向波动的主要因素

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号