行情复盘

5月11日,焦炭期货主力合约收跌2.43%至2109元/吨。

主力持仓

据统计焦炭期货主力持仓呈现多增空减局面。

现货市场

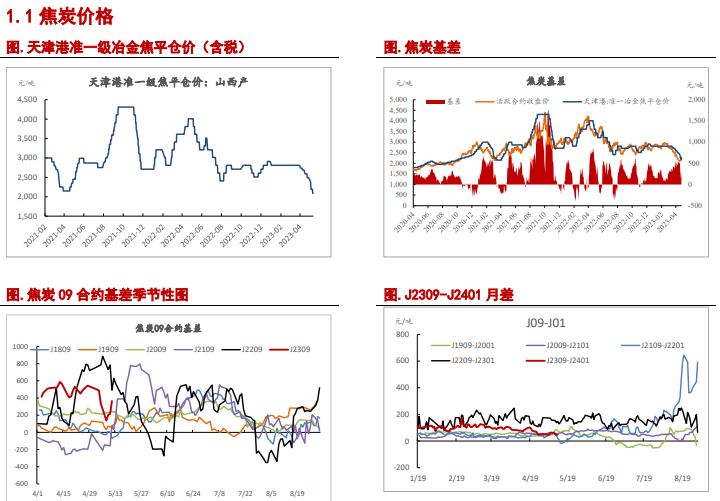

5月11日,天津港准一级焦报2090元/吨(-100),日照港2090(-0),节后已经两轮提降快速落地。活跃合约报2109元/吨(-41.5)。基差+365.13元/吨(+150.2),9-1月差48/吨(-0)。

背景分析

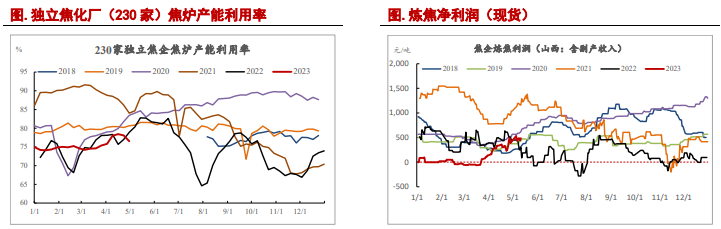

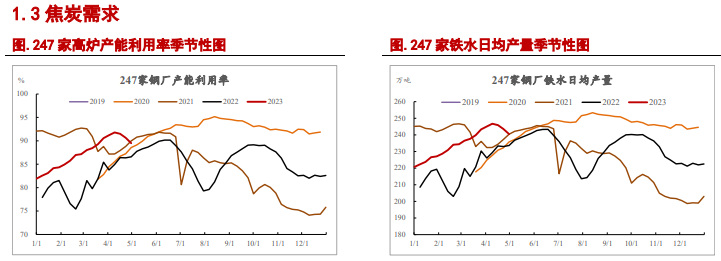

本周230家独立焦企生产率报76.53%(-1.54),焦企产能利用率小幅下降。247家钢厂产能利用率报89.49%(-1.14),铁水日均产量240.48万吨(-3.06),随着铁水产量加速下行,预期后续焦炭供需缺口将进一步收窄。

研报正文

焦炭:

1.现货偏弱,期货震荡。5月11日,天津港准一级焦报2090元/吨(-100),日照港2090(-0),节后已经两轮提降快速落地。活跃合约报2109元/吨(-41.5)。基差+365.13元/吨(+150.2),9-1月差48/吨(-0)。

2.供需双弱,供需缺口收窄。本周230家独立焦企生产率报76.53%(-1.54),焦企产能利用率小幅下降。247家钢厂产能利用率报89.49%(-1.14),铁水日均产量240.48万吨(-3.06),随着铁水产量加速下行,预期后续焦炭供需缺口将进一步收窄。

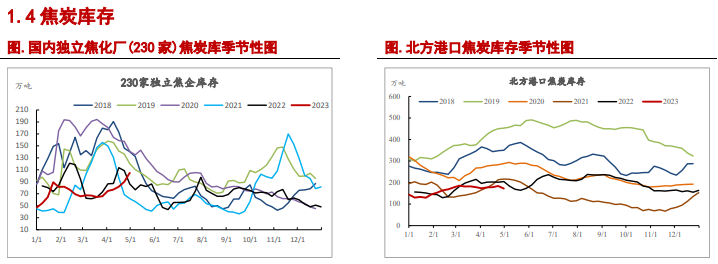

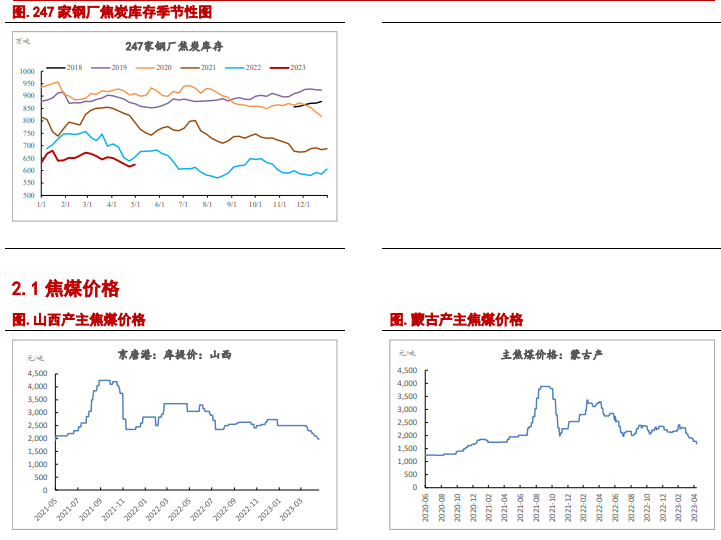

3.上游累库,下游去库。本周,230家焦企库存104.96万吨(+14.96),247家钢厂库存624.11万吨(+8.26),港口库存171.9万吨(-12.2)。钢厂控制到货,补库意愿不强,上下游库存继续劈叉。

焦煤:

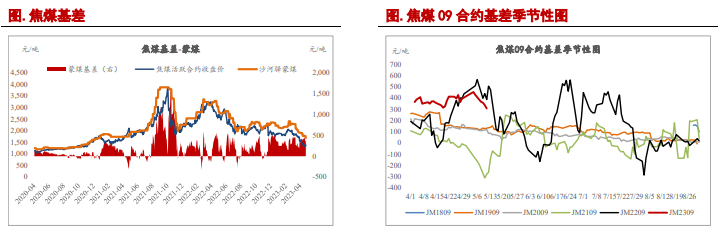

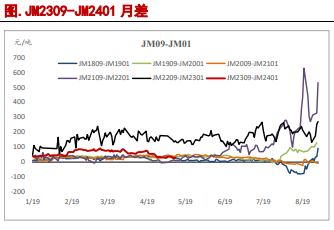

1.现货偏弱,期货震荡。5月11日,沙河驿蒙古主焦煤报1645元/吨(-45),京唐港山西产主焦煤报2100(-0),现货偏弱运行。活跃合约报1337.5元/吨(-14)。基差+307.5元/吨(-31),9-1月差27.5元/吨(+1.5)。

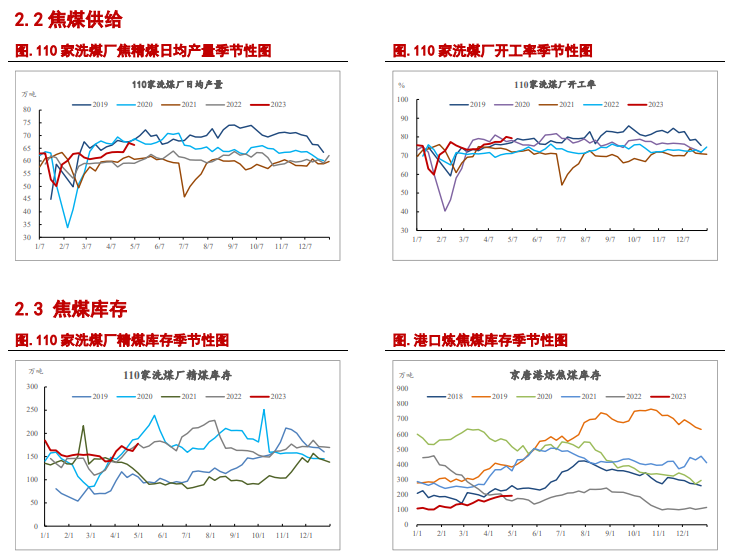

2.供给高位运行,需求偏弱,整体维持供过于求。110家洗煤厂开工率报79.33%(-0.71),高位略有回落。需求方面,本周230家独立焦企生产率报76.53%(-1.54),焦企产能利用率跟随钢厂下调。供给高位平稳运行,需求低位回调,总体仍供过于求。

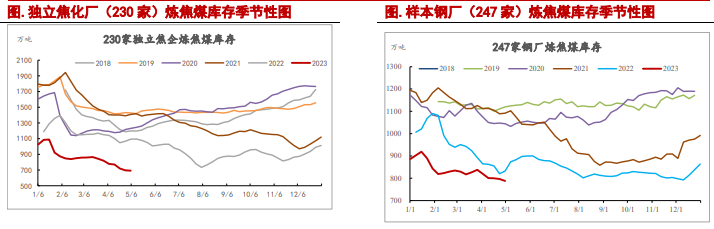

3.产地累库,下游去库。矿山库存报322.36万吨(+14.01),洗煤厂精煤库存177.96万吨(+16)。247家钢厂库存788.35万吨(-8.35),230家焦企库存692.83万吨(-3.27)。港口库存191.87万吨(+1.38)。

策略建议:

宏观方面,鲍威尔在五月加息会议上的讲话剔除了关于进一步加息的暗示,市场预期六月可能会停止加息。

另外美国CPI开始出现拐点,也可能会加强市场对停止加息甚至年内开启降息的预期。国内方面,4月PMI录得49.2%,回落至荣枯线以下。

二季度经济复苏开始转入内生性复苏阶段,增速或低于一季度。高层对一季度超预期的经济数据定性为恢复性好转,内生动力仍不足,政策预期仍在。

产业层面,在亏损扩大的情况下,钢协倡议减产,铁水产量继续下滑,负反馈延续。焦煤洗煤厂开工维持高位,矿山原煤库存创历史同期最高。进口煤方面,蒙煤进口近期有所下滑,市场传闻288口岸日通关不得超过8万吨,但目前消息仍未得到确认。随着海外煤价下行,澳煤进口窗口也在逐渐打开。焦企焦炭继续累库,钢厂控制到货。

本周焦企产能利用量下滑,主要系钢厂减产预期较为强烈,焦企为保持利润跟随减产。但炼焦利润目前尚可,预期焦企减产行为难以持续。8日国家矿山安监局关于内蒙露天煤矿的整改文件引发煤焦大涨,虽然本次涉及的基本是动力煤产能,对焦煤供给的实质性影响有限,但安监趋严无疑也会影响到其他炼焦煤矿的生产。

在焦煤已经经历了一波大跌的当下,盘面对利空的交易已经接近尾声,本次事件将一定程度上扭转市场的悲观情绪。

总体而言,宏观整体偏空,产业供需驱动依旧未能看到好转。但估值方面,已经看到一些机会。焦煤现货跌破2000,已跌至21年年初的平台。焦炭现货距离21年年初也仅剩一轮提降空间。另外,港口焦煤成本在1100元/吨左右,目前9月合约价格在1300左右,下方空间有限。当下9月合约距离交割较远,资金容易走预期逻辑。

近期安监局对露天煤矿的整改、蒙煤通关限量的传闻也使得市场情绪有所恢复。当下市场分歧较大,驱动不明显,但估值已经给出了较为客观的盈亏比,预期将进入摩底阶段,此时或有反弹,但波动较大,单边操作难度较大,可关注套利机会。

建议轻仓参与JM9-1正套。另外,焦强煤弱格局依旧,多09炼焦利润头寸可继续持有。

风险因素:煤矿安全事故(上行风险)、刺激政策出台(上行风险)

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号