主力持仓

据统计螺纹钢期货主力持仓呈现多空双减局面。

操作建议

投机者可总体以逢高沽空思路对待,套利者可以10-01反套为主。

背景分析

一方面,虽然近2周铁水延续小幅走升,但受近期铁水整体较年内高点有所回落以及铁水向成材库存端传导的滞后效应影响,螺纹及热卷厂库均有所回落且处于近年来低位。

后市展望

上述因素影响下钢厂盈利及品种利润或难大幅走低,铁水产量向下空间或较有限,钢材供应端压减压力也或较有限,钢材供需格局整体仍或趋宽松,钢材社库主动去化现象或仍存。因而,6月钢材期价或震荡偏弱运行。

研报正文

钢材:

尽管市场普遍期待和预期财政、货币及行业政策等宏观调控举措下一步或将发力以支撑我国经济在换挡期平稳运行,但钢材终端需求形势在进入传统淡季、房地产需求坍陷、制造业景气度低迷以及外围扰动仍存等因素影响下仍或不容乐观,而长短流程炼钢原料尤其是铁矿、焦炭的供需宽松形势或将持续。

叠加粗钢产量平控政策仍趋于稳步推进,上述因素影响下钢厂盈利及品种利润或难大幅走低,铁水产量向下空间或较有限,钢材供应端压减压力也或较有限,钢材供需格局整体仍或趋宽松,钢材社库主动去化现象或仍存。因而,6月钢材期价或震荡偏弱运行。

操作方面,建议钢材生产企业和库存水平较高的贸易商待钢价出现一定反弹时择机加快去库节奏或择机建立阶段性卖保持仓;而库存水平较低的贸易商和终端及下游采购企业可按需采购并采取低库存策略随采随用。投机者可总体以逢高沽空思路对待,套利者可以10-01反套为主,均需注意止盈止损。

铁矿:

虽然钢厂盈利及品种利润或难大幅走低下铁水产量向下空间或较有限,但铁矿终端需求形势在传统淡季到来、房地产需求坍陷、制造业景气度低迷以及外围扰动仍存等因素影响下仍或不容乐观,铁矿需求整体仍或承压,钢厂仍或采取低库存策略,而与此同时随着海外主流矿山传统发运旺季的到来,铁矿供应或总体宽松,因而总体来看铁矿港口库存或存累积风险而钢厂库存则或维持低位。因而,6月铁矿期价或震荡偏弱运行。

操作方面,建议钢厂或库存水平较低的贸易商可在按需采购的同时,继续采取低库存策略;而库存水平较高的贸易商可待铁矿价格出现一定反弹时择机加快去库节奏或择机建立阶段性卖保持仓。投机者可以逢高沽空思路为主,套利者可尝试10-01反套为主,均需注意止盈止损。

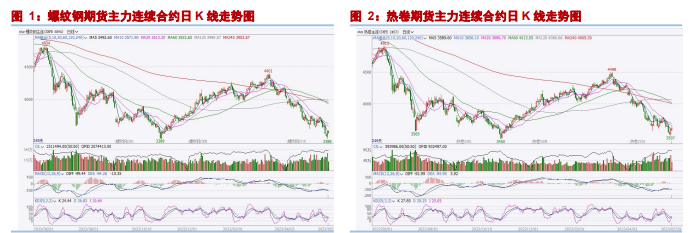

一、多重利空因素压制,5月钢矿期价延续弱势运行

5月以来,虽然钢材期价跌幅较4月有所收窄,但整体仍维持弱势震荡下行,截至5月31日收盘,螺纹主力2310合约收跌超5%,最低下探3388元/吨,跌破去年10月底创下的2年多来的新低位置,且在技术上也跌破了月线级别的半年线支撑;热卷主力2310合约收跌也超3.5%,也逼近去年10月底创下的2年多来新低。终端现实需求疲弱、成本支撑持续坍陷、铁水再度转为上行以及外围扰动不减是造成钢材期价持续走弱的主要因素。

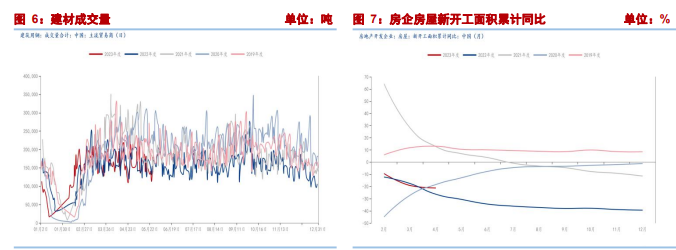

首先,5月中旬的宏观经济数据显示我国经济增长仍面临较大压力,尤其是房地产方面,我国1-4月房地产新开工同比降幅再度扩至20%以上,房地产固投同比降幅也有所扩大,而此前发布的房企销售数据就已走弱,建材成交等高频指标也持续处于较低水平。

而此前4月底公布的官方制造业PMI指标也再度回落至荣枯线下方,上述经济数据和高频指标反映出作为用钢需求两大终端的房地产和制造业景气度整体仍然低迷。

其次,在自身和原料供应宽松背景下铁矿、焦炭等炼钢原材料价格仍弱势运行导致钢材成本线持续下移,也拖累钢价弱势运行。

而由于原料成本下移导致部分钢厂仍有盈利叠加设备检修完毕以及粗钢产量平控暂未集中推进,钢厂减产有所松动,铁水在连续几周回落后再度转升,虽然避免了负反馈效应的立即发酵,但这也导致钢材供需结构进一步失衡从而带动钢材期价破位下行。

最后,美债危机、美联储官员持续释放鹰派信号等因素影响下美元指数再度走强叠加地缘局势扰动,资金外流以及风险偏好降低等因素也导致包括钢材在内的国内大宗商品价格走低。

铁矿方面,5月虽也整体表现弱势,但相较钢材跌幅相对有限,截止5月31日收盘,铁矿主力2309合约收跌0.42%。尽管终端现实需求疲弱、美元指数上行外围扰动不减以及供应整体宽松等利空因素同样施压铁矿期价,但供应边际趋紧以及铁水再度走升对铁矿期价起到了支撑作用,叠加月底随着美债危机及地缘紧张形势有所缓解,美元指数上行速度放缓,在外盘铁矿期价上涨带动下连铁期价也出现了反弹。

二、供需宽松格局或将延续,钢矿分别存社库主动去化&港库累积风险

(一)、钢材:终端需求不容乐观&盈亏线附近供应或难趋紧,期价或低位震荡寻底

1、政策面存发力空间但现实扰动因素不容忽视,6月钢材终端需求仍或不容乐观

5月中旬,国家统计局发布我国4月宏观经济数据显示我国经济增长仍面临显著压力,工业、投资虽同比仍正增长但环比增速有所回落,消费虽仍修复但不及市场预期,此前央行发布的4月金融数据中信贷、社融规模也双双下降,尤其是住户贷款和企业贷款增量均出现回落,住户贷款和企业短期贷款甚至出现了负增长,居民和实体融资意愿和信心仍待激发。

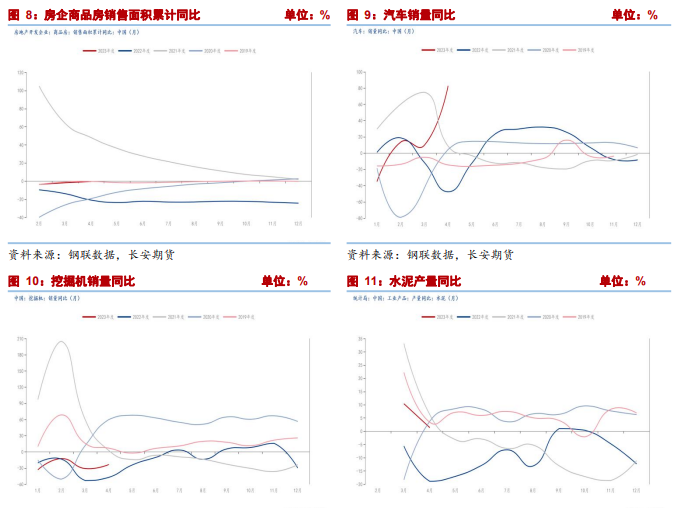

从钢材需求两大终端来看,房地产方面,1-4月房地产新开工同比降幅再度在去年低基数的背景下扩至20%以上,房地产固投同比降幅也有所扩大;表征终端基建及房建项目景气度的指标——挖掘机销量4月同比仍为负增长,水泥产量也同比接近负增。

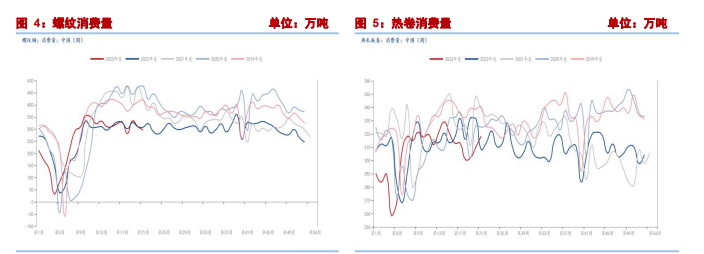

此外,5月发布的房企销售数据在疫情期间积压的需求释放完毕后也有所转弱,建材成交等高频指标也持续处于较低水平,螺纹消费量也处于近年来低位。

制造业方面,尽管4月汽车销量在去年低基数背景下同比大幅增长,但4月底公布的我国官方制造业PMI指标再度回落至荣枯线下方,显示包括家电、机械制造等在内的制造业景气度仍然较低。从高频数据来看,尽管5月热卷消费量在造船、汽车等行业维持相对高景气度的带动下出现了边际增长,但整体仍维持在近年来的相对低位。

此外,最新发布的我国5月官方制造业PMI在荣枯线下方延续回落至48.8,显示制造业景气度仍延续回落态势,我国经济增长仍面临较大压力。从调查、发布的钢铁行业PMI来看,2023年5月为35.2%,环比下降9.8个百分点,连续3个月环比下降,显示钢铁行业运行持续走弱,而市场需求不足是钢市运行较为低迷的重要诱因。此外,5月非制造业商务活动指数虽仍维持在荣枯线上方,但环比有所回落,疫情期间积压的服务业消费需求基本释放完毕。

展望6月份,尽管由于房地产、传统制造业等传统行业景气度低迷,市场普遍期待和预期财政、货币及行业政策等宏观调控举措下一步或将发力以支撑我国经济在换挡期平稳运行,但对于钢材终端现实需求的提振作用或较有限。

一方面,基建、尤其是房地产在我国人口周期、经济结构转变和“房住不炒”的大方针背景,以及6月将进入高温多雨的传统终端需求淡季等因素影响下,仍或维持弱稳运行,建筑钢材现实需求坍缩现象难以根本转变。

另一方面,汽车、造船、家电、机械等制造业虽然相较房地产存在比较优势,尤其是造船业和汽车业,我国全球第一大造船国的地位以及庞大人口基数下船舶和汽车用钢量仍或保持在相对高位。

然而,受上游原材料价格回落、终端需求不佳、海外主要经济体央行近期仍或加息以应对通胀以及与之相对应的海外主要经济体经济衰退压力下对我国制造业订单需求削减等因素的影响,制造业对于板材的需求也或承压。总体来看,6月钢材终端需求形势仍或不容乐观。

2、钢材利润或围绕盈亏线波动,6月钢材供应端压减压力或较有限

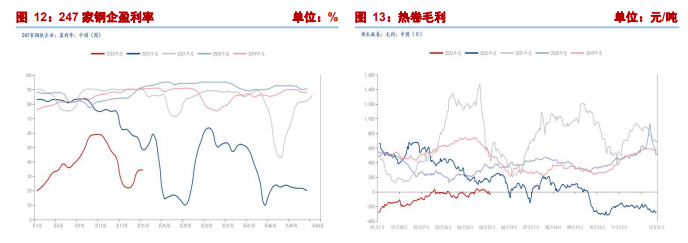

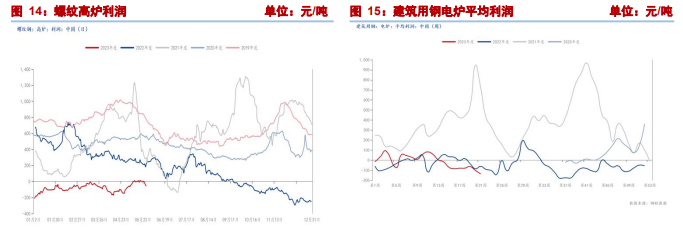

尽管在5月钢材终端需求整体偏弱影响下钢企盈利率、热卷毛利、螺纹高炉利润及建筑用钢电炉平均利润等指标仍处于近年来低位且于近期出现边际下行势头,但除了建筑用钢电炉平均利润由于受废钢价格相较铁矿、焦炭等长流程炉料价格跌幅较小的影响亏损明显扩大,其他尤其是长流程利润指标同样受上述因素影响,反而出现了由负接近转正并达到盈亏平衡线的边际修复的情况,上述因素导致钢厂减产意愿有所松动。

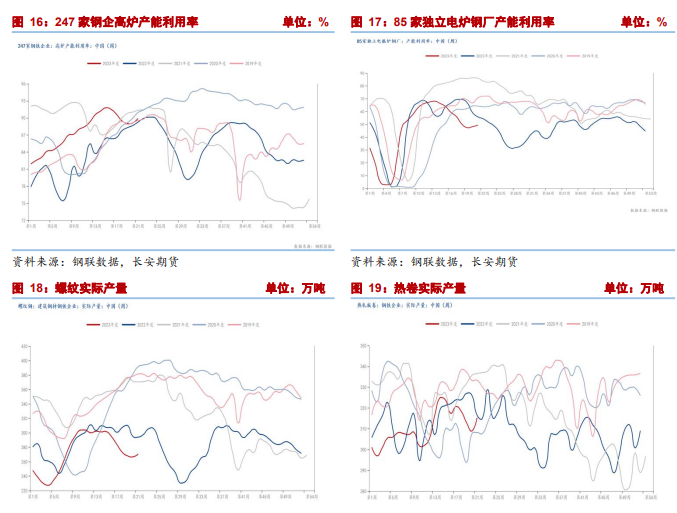

因而5月以来,铁水实际上呈现先回落再转升的情形,受此影响,高炉、电炉产能利用率以及螺纹和热卷实际产量也呈现相同的先回落再转升的情况。这也导致钢价在本身需求疲弱、供需不平衡的背景下面临供应端更大的宽松压力时,出现了持续走弱的情况。

6月来看,钢材终端需求形势在进入传统淡季、房地产需求坍陷、制造业景气度低迷以及外围扰动仍存等因素影响下仍或不容乐观,而长短流程炼钢原料尤其是铁矿、焦炭的供需宽松形势或将持续,叠加粗钢产量平控政策仍趋于稳步推进,上述因素影响下钢厂盈利及品种利润或难大幅走低,铁水产量向下空间或较有限,钢材供应端压减压力也或较有限。

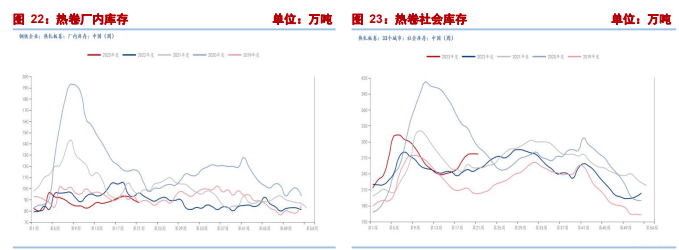

3、供需格局整体仍或趋宽松,6月钢材社库主动去化现象或仍存

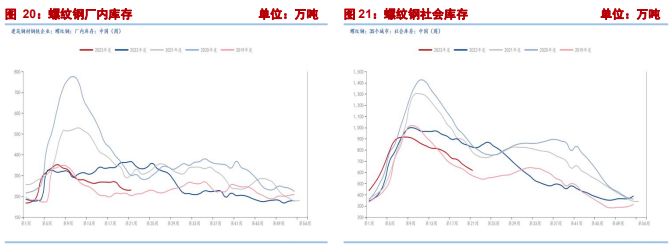

从5月钢材库存情况来看,基本上也可以反映出钢材供需端整体变化及品种间的分化效应。一方面,虽然近2周铁水延续小幅走升,但受近期铁水整体较年内高点有所回落以及铁水向成材库存端传导的滞后效应影响,螺纹及热卷厂库均有所回落且处于近年来低位。

此外,从社库的角度来看,虽然螺纹持续去化、热卷出现累库表面上看似有所差别,但实际上反映出的却均是终端需求疲弱的现实,只不过螺纹是通过社库主动去化的形式,而热卷则是通过社库被动累积的形式。另一方面,由于地产需求坍缩明显,在钢厂整体压缩建筑钢材产量的背景下,螺纹厂库下降趋势相较热卷更加明显。

6月来看,钢材终端现实需求仍或承压,叠加钢厂盈利及品种利润或难大幅走低下铁水产量向下空间或较有限,钢材供应端压减压力也或较有限,因而钢材供需格局整体仍或趋宽松,螺纹及热卷厂库向下空间或较有限,而螺纹社库不排除仍或延续主动去化,而热卷社库在前期被动累积后,也或出现一定程度上的主动去化。

(二)、铁矿:终端需求淡季叠加供应总体宽松,期价仍或存回落空间

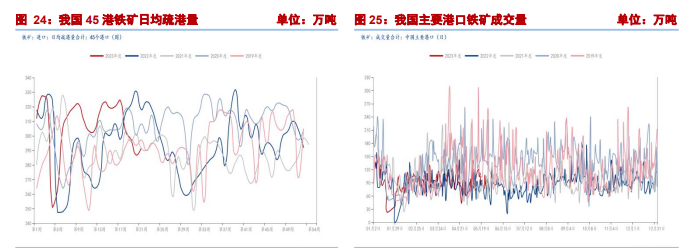

1、终端需求淡季来临,6月铁矿需求整体仍或承压

5月,表征铁矿需求的45港铁矿日均疏港量、我国主要港口铁矿成交量、钢企铁矿日耗以及日均铁水产量四大指标,均呈现自年内高位回落后又小幅反弹的走势,显示铁矿需求虽边际改善但整体仍然承压,尤其是在房地产、制造业等铁矿终端需求仍然疲弱的背景下。

展望6月份,虽然钢厂盈利及品种利润或难大幅走低下铁水产量向下空间或较有限,但铁矿终端需求形势在传统淡季到来、房地产需求坍陷、制造业景气度低迷以及外围扰动仍存等因素影响下仍或不容乐观,铁矿需求整体仍或承压。

2、海外主流矿山传统发运旺季&国产矿供应增加预期,6月铁矿供应或总体宽松

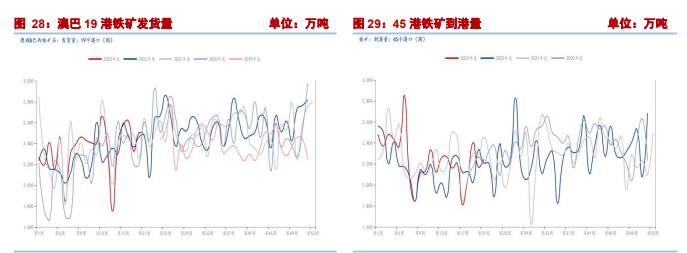

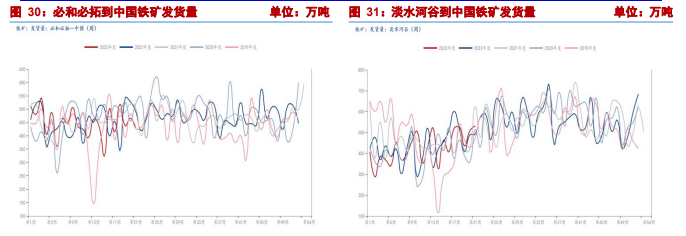

5月以来,虽然受天气等因素扰动影响,澳巴19港铁矿发货量、45港铁矿到港量出现边际回落,但外矿发运整体仍维持二季度以来进入传统发运旺季后的抬升态势。此外,受天气因素扰动的主要是澳洲产区,而巴西产区,如淡水河谷的铁矿发运量5月以来实际保持增长态势。

6月来看,随着位于南半球的海外主流矿山产区澳洲和巴西逐步进入冬季,天气扰动因素或有所趋弱,海外主流矿山传统发运旺季即将到来,叠加海外主流矿山今年产运目标仍或有增长,以及其他非主流矿投产,再加上国产矿供应在“基石计划”下逐步增加的预期,铁矿供应或总体宽松。

3、钢厂低库存策略或将延续&供应总体宽松,铁矿港口库存或存累积风险

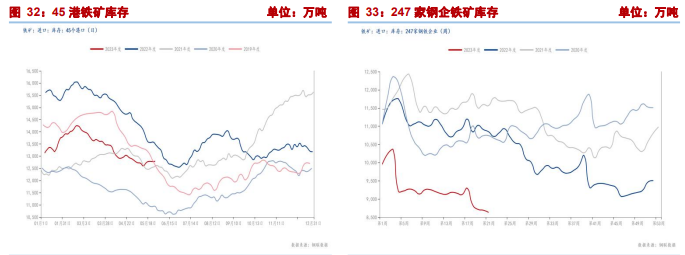

5月以来,在房地产、制造业等铁矿终端需求仍然疲弱的背景下,钢厂一度延续主动减产和检修,铁水也一度持续回落,但由于钢厂利润仍处于盈亏线附件,后期虽然钢厂减产意愿有所松动,铁水止跌企稳,但钢厂普遍对铁矿采购较为谨慎并采用低库存策略予以应对,叠加铁矿供应整体仍较宽松,铁矿港口库存出现累积的现象。

6月来看,随着铁矿终端需求传统淡季到来,加上房地产需求坍陷、制造业景气度低迷以及外围扰动仍存等因素影响,铁矿终端需求整体仍或承压,钢厂仍或采取低库存策略,而与此同时随着海外主流矿山传统发运旺季的到来,铁矿供应或总体宽松,因而总体来看铁矿港口库存或存累积风险而钢厂库存则或维持低位。

三、淡季需求或雪上加霜&供应或难趋紧,6月钢矿期价或震荡偏弱

钢材:

尽管市场普遍期待和预期财政、货币及行业政策等宏观调控举措下一步或将发力以支撑我国经济在换挡期平稳运行,但钢材终端需求形势在进入传统淡季、房地产需求坍陷、制造业景气度低迷以及外围扰动仍存等因素影响下仍或不容乐观,而长短流程炼钢原料尤其是铁矿、焦炭的供需宽松形势或将持续,叠加粗钢产量平控政策仍趋于稳步推进,上述因素影响下钢厂盈利及品种利润或难大幅走低,铁水产量向下空间或较有限,钢材供应端压减压力也或较有限,钢材供需格局整体仍或趋宽松,钢材社库主动去化现象或仍存。因而,6月钢材期价或震荡偏弱运行。

操作方面,建议钢材生产企业和库存水平较高的贸易商待钢价出现一定反弹时择机加快去库节奏或择机建立阶段性卖保持仓;而库存水平较低的贸易商和终端及下游采购企业可按需采购并采取低库存策略随采随用。投机者可总体以逢高沽空思路对待,套利者可以10-01反套为主,均需注意止盈止损。

铁矿石:

虽然钢厂盈利及品种利润或难大幅走低下铁水产量向下空间或较有限,但铁矿终端需求形势在传统淡季到来、房地产需求坍陷、制造业景气度低迷以及外围扰动仍存等因素影响下仍或不容乐观,铁矿需求整体仍或承压,钢厂仍或采取低库存策略,而与此同时随着海外主流矿山传统发运旺季的到来,铁矿供应或总体宽松,因而总体来看铁矿港口库存或存累积风险而钢厂库存则或维持低位。因而,6月铁矿期价或震荡偏弱运行。

操作方面,建议钢厂或库存水平较低的贸易商可在按需采购的同时,继续采取低库存策略;而库存水平较高的贸易商可待铁矿价格出现一定反弹时择机加快去库节奏或择机建立阶段性卖保持仓。投机者可以逢高沽空思路为主,套利者可尝试10-01反套为主,均需注意止盈止损。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号