行情复盘

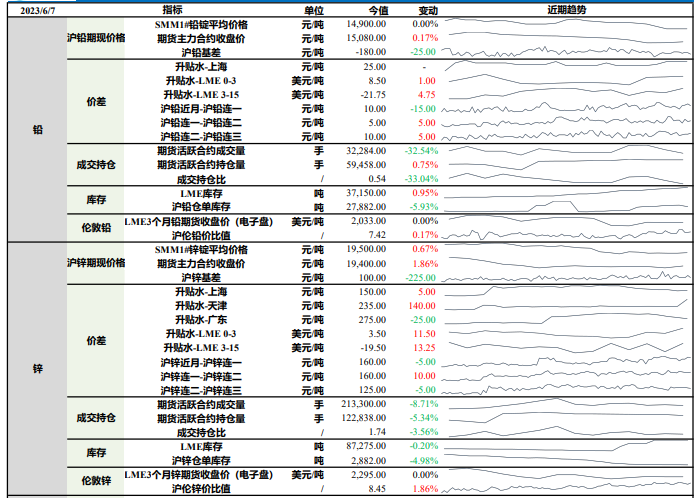

6月6日,铅期货主力合约收涨0.1%至15080元/吨。

策略提示

需关注冶炼厂检修情况及铅锭出口窗口打开时间。

背景分析

基本面来看,原生铅与再生铅增减并存,新疆、云南等地区新增产能将在5月份开炉增加产量,但原料矿端供给偏紧,且冶炼副产品利润低,尤其是硫酸价格。

后市展望

下游铅蓄电池以消耗库存为主,同时6月合约下周交割,累库风险尚存,铅价上行动力不足,预期铅价区间偏弱整理。

研报正文

资讯:

铅:

1.据外媒报道,特斯拉正在美国采用新的引荐计划,其中为参与引荐计划的ModelS和ModelX买家提供1000美元的折扣和3个月的免费FSD自动驾驶服务,并为Model3和ModelY的买家提供更多积分,从而在第二季度结束前进一步冲刺销量。

2.6月5日消息,据统计显示,2022年我国新能源汽车持续爆发式增长,销量688.7万辆,同比增长93.4%。占整体乘用车销量(2356.3万辆)的29.2%。

锌:

1.近日,合肥万力轮胎有限公司60万条/年绿色全钢载重胎技改项目进行环评公示。据了解,该项目生产厂房利用既有,并新增辅助用房。技改项目主要针对现有成型机、裁断生产线及硫化设备,进行效率提升升级改造,并对栅格车自动拾取进行改造.

投资策略:

铅:

上一交易日SMM1#铅锭平均价格与前日持平,沪铅主力合约收涨0.17%。

基本面来看,原生铅与再生铅增减并存,新疆、云南等地区新增产能将在5月份开炉增加产量,但原料矿端供给偏紧,且冶炼副产品利润低,尤其是硫酸价格;再生铅方面,废电瓶流通货源持续偏紧,价格易涨难跌,再生铅原料成本压力较大,再生铅价格围绕成本线震荡,部分炼厂出货积极性下降,叠加后续原生铅企业进入检修,铅锭供给或将偏紧。

下游消费淡季影响持续,终端暂无回暖迹象,铅蓄电池库存高位,市场消费动力不足,以降价促销为主,但随着沪伦比值扩大,出口窗口有望打开。

供给收紧,出口预期增强,但当前国内消费预期持续疲软,下游铅蓄电池以消耗库存为主,同时6月合约下周交割,累库风险尚存,铅价上行动力不足,预期铅价区间偏弱整理。需关注冶炼厂检修情况及铅锭出口窗口打开时间。

锌:

上一交易日SMM1#锌锭平均价上涨0.67%,沪锌主力合约收涨1.86%。上海地区锌锭升水较前日上涨5元/吨至150元/吨;天津地区锌锭升水较前日上涨140元/吨至235元/吨;广东地区锌锭升水较前日下跌25元/吨至275元/吨。

宏观来看,目前多国对海外衰退不以为意,后续或将延续加息格调,宏观空头较为明显。

基本面来看,据公布4月精炼锌产量59.4万吨,同比增长12.9%,整体超预期,出现年内新高,随着沪伦比值提升,锌精矿进口窗口打开,冶炼厂积极备库,在矿端偏松且利润较高的情况下,预计锌锭将持续放量,此外,精炼锌进口窗口逐渐打开,现货市场已有进口锌锭流入华东市场;供给增加但下游三大板块需求持续疲软,上周镀锌板块开工小幅提升,进入6月,镀锌板即将进入需求淡季,终端消费减弱,镀锌开工难有较大提升,房地产、汽车等板块难以为氧化锌和压铸锌合金订单带来显著增量。

综合来看锌价支撑不足,宏观压制尚存,叠加精炼锌进口窗口逐渐打开,海外货源流入国内市场,但终端消费目前暂未看到拐点,预期锌价短期震荡偏弱整理,需关注进口带来的供给增量。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号