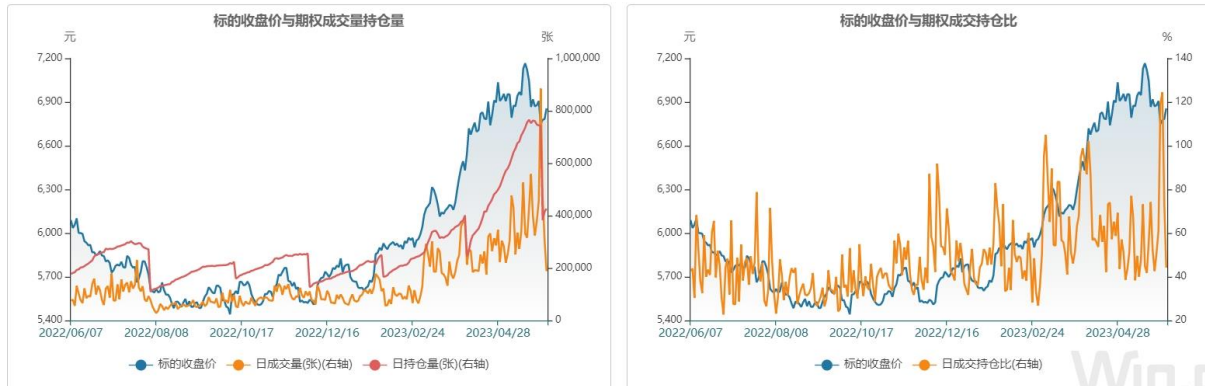

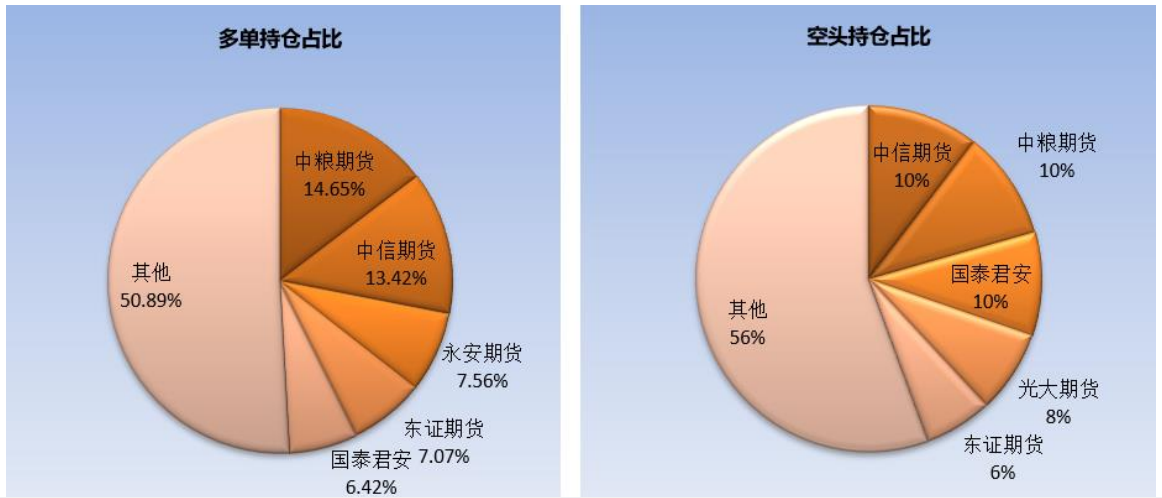

主力持仓

6月7日,白糖期货主力持仓呈现多空双增局面。

策略提示

糖价震荡反复可能还会持续,投资者宜做好风险控制。

期货市场

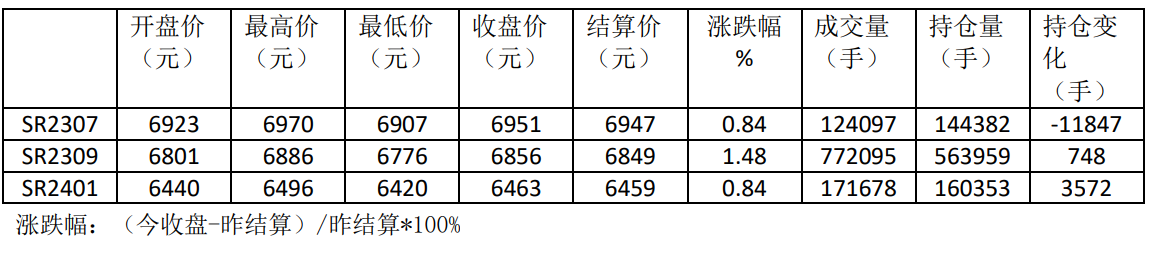

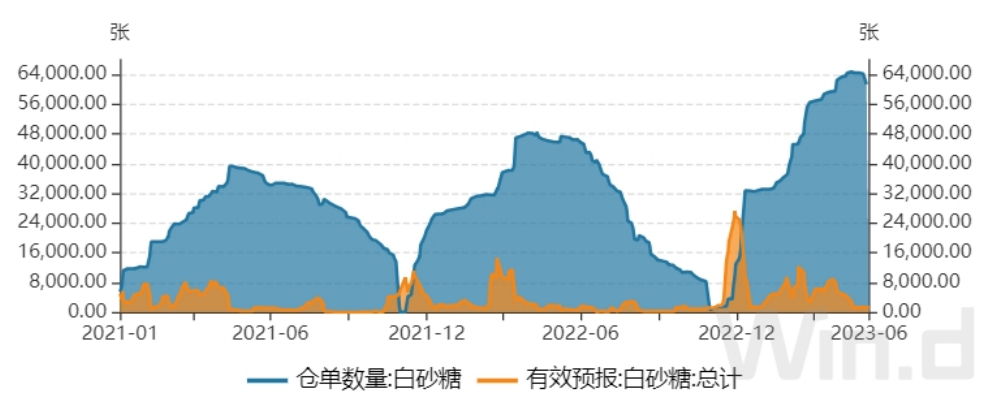

郑糖减仓反弹。SR309在6776-6886元之间波动,收盘上涨1.48%。6月7日,郑糖仓单数量为60820张,较昨日减少87张;有效仓单预报1335张,较昨日变动0张。

现货市场

主要产区白糖报价有所上调。南宁报价为7100元;云南昆明报价为6870元。国内供需前景较国际市场更为紧张且复杂,市场心态受短缺及政策调控等因素交替影响。

研报正文

【行情复盘】

期货市场:郑糖减仓反弹。SR309在6776-6886元之间波动,收盘上涨1.48%。

【重要资讯】

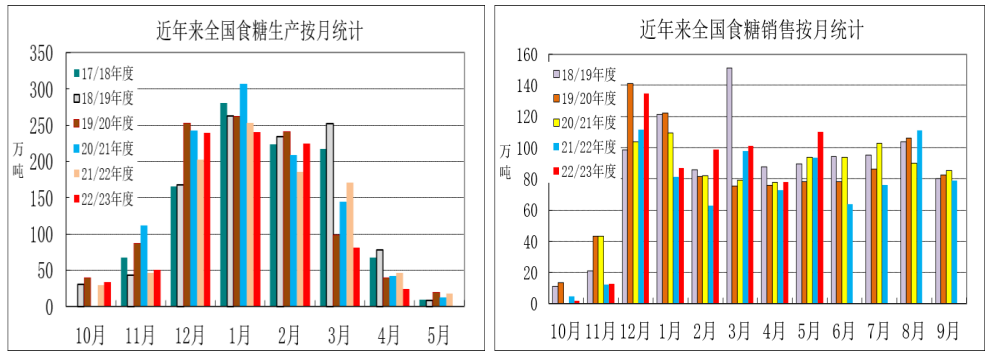

本制糖期全国累计销售食糖625万吨,同比增加88万吨;累计销糖率69.7%,同比加快13.3个百分点。全国制糖工业企业成品白糖累计平均销售价格5979元/吨,同比回升214元/吨。2023年5月成品白糖平均销售价格6518元/吨。

【交易策略】

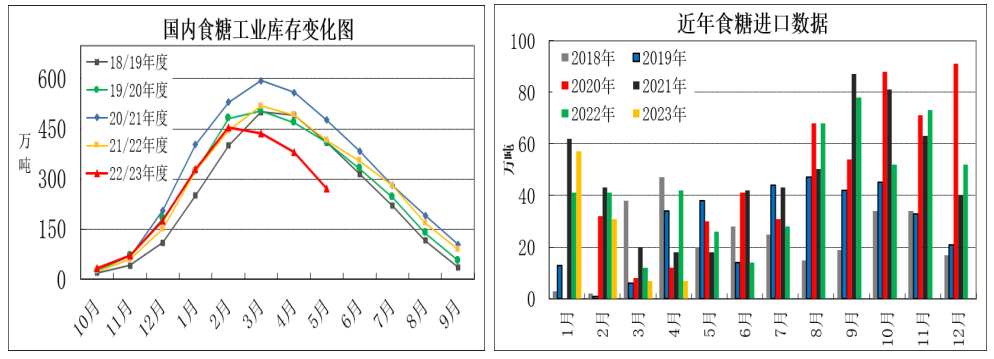

郑糖有所反弹,5月销售数据创2014年以来同期新高,导致截至5月末国内食糖剩余工业库存降至272万吨,同比减少143.39万吨。前五年6-9月食糖销量平均值约为368万吨,本年度可能存在96万吨供应缺口,较4月底的预测值增加18万吨。在进口糖成本与国内糖价倒挂的情况下,通过增加外糖进口满足国内需求不太可行,食糖供应短缺的问题需要投放储备糖等更具实效的措施才能解决。

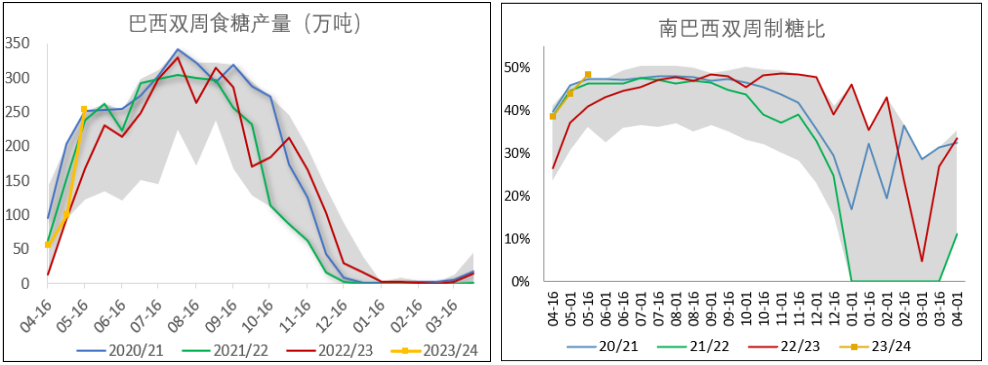

国际市场,5月上半月巴西主产区产糖253万吨,同比上年增加五成,超过市场预期。巴西增产趋势明朗化,目前预计6月初产区天气有利,产糖进度或许还会提速。还有,巴西5月食糖出口量同比增幅达57%,国际糖市供应偏紧的局面有望进一步缓解,国际糖价也有回落迹象。

相对而言,国内供需前景较国际市场更为紧张且复杂,市场心态受短缺及政策调控等因素交替影响。调控题材仍处于朦胧期,而短缺迹象则越来越明显,糖价震荡反复可能还会持续,投资者宜做好风险控制。

【1、期货行情回顾】

【2、现货价格】

主要产区白糖报价有所上调。南宁报价为7100元;云南昆明报价为6870元。

【3、消息面动态】

截至5月底,广西累计销糖374.44万吨,同比增加37.99万吨;产销率71.05%,同比提高16.07个百分点;工业库存152.59万吨,同比减少122.9万吨。其中5月份单月销糖72.31万吨,同比增加9.83万吨。

截至5月底云南省累计销售新糖130.42万吨,产销率64.85%(上年同期产销率44.96%),5月份单月销糖26.06万吨,同比增加5.31万吨,工业库存70.68万吨,同比减少34.22万吨。

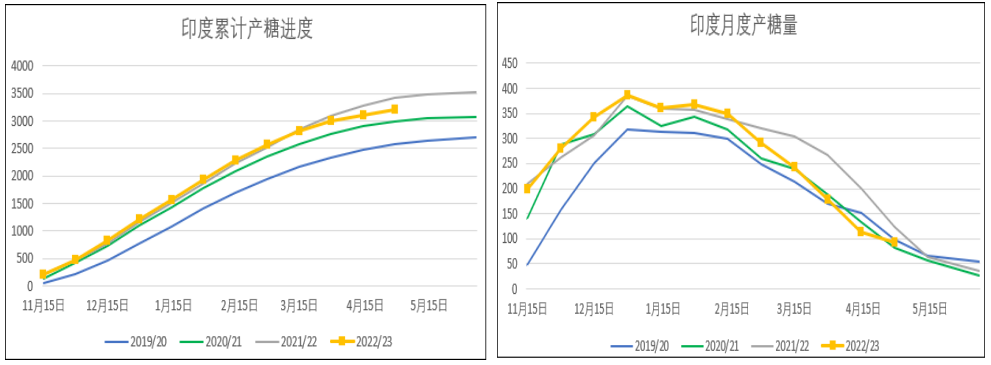

近日美国农业部(USDA)发布的报告中称,印度2023/24新榨季年度(2023年10月至2024年9月)预计产糖量将增加400万吨,达到3600万吨,但报告中也指出,如果厄尔尼诺气候现象明显,此产量预估可能会有变化。今年印度国内的食糖消费量将超过3100万吨,食糖出口预估为700万吨。

5月26日郑州商品交易所宣布,“自2023年5月30日结算时起,白糖期货2309合约的交易保证金标准调整为12%;白糖期货2311合约的交易保证金标准调整为10%,涨跌停板幅度调整为8%。自2023年6月6日结算时起,白糖期货2309及2311合约的交易保证金标准调整为15%。”

截至5月24日当周,巴西港口等待装运食糖的船只数量已从上周的80艘上升到84艘。港口等待装运的食糖数量从上一周的343.93万吨上升到了349.02万吨,本周等待出口的食糖总量中,高等级原糖(VHP)的数量为342.84万吨。

据国际糖业组织(ISO)5月预测,2022/23年度全球食糖将过剩85万吨,较2月预测值415万吨下修了330万吨。最新预估包含对欧洲、中国、泰国和印度等关键产区情况的修正,这些地区的食糖产量低于此前预估。

巴西中南部4月的甘蔗单产与上一榨季同期相比增长18.5%,达到每公顷83.7吨。CTC称,大量降雨有利于甘蔗的生长。

截至5月19日,乌克兰2022/23榨季的甜菜种植面积达到20.74公顷,两周前为9.61公顷。乌克兰农业部预计2023年甜菜种植面积将会恢复到俄乌冲突前的水平,达22万公顷,高于2022年的18万公顷。

【4、国内食糖产销及进口形势】

截至2023年5月底,国内糖厂全部停榨,本制糖期累计生产食糖897万吨,同比减产59万吨。累计销售食糖625万吨,同比增加88万吨。剩余工业库存为272万吨,同比减少143.39万吨。前五年6-9月食糖销量平均值约为368万吨,本年度可能存在96万吨供应缺口。

2023年4月份我国进口糖7万吨,同比上年同期减少35万吨;2023年1-4月份我国累计进口糖102万吨,同比上年同期减少34万吨。2022/23年度截至4月底累计进口糖279万吨,同比上年度减少41万吨。

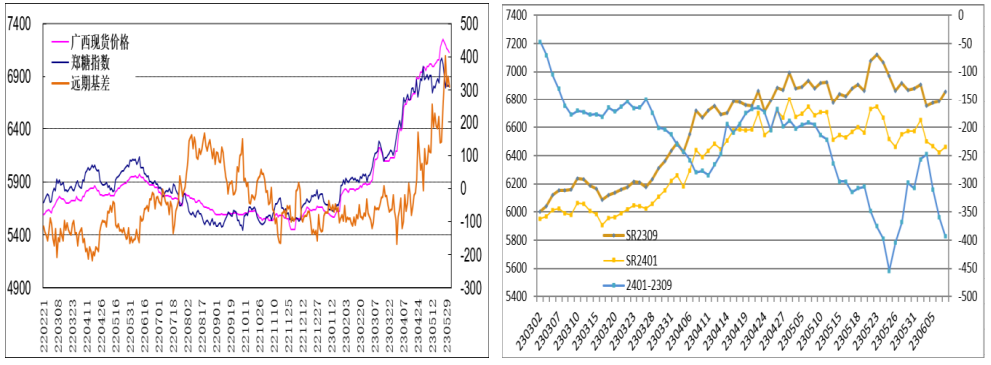

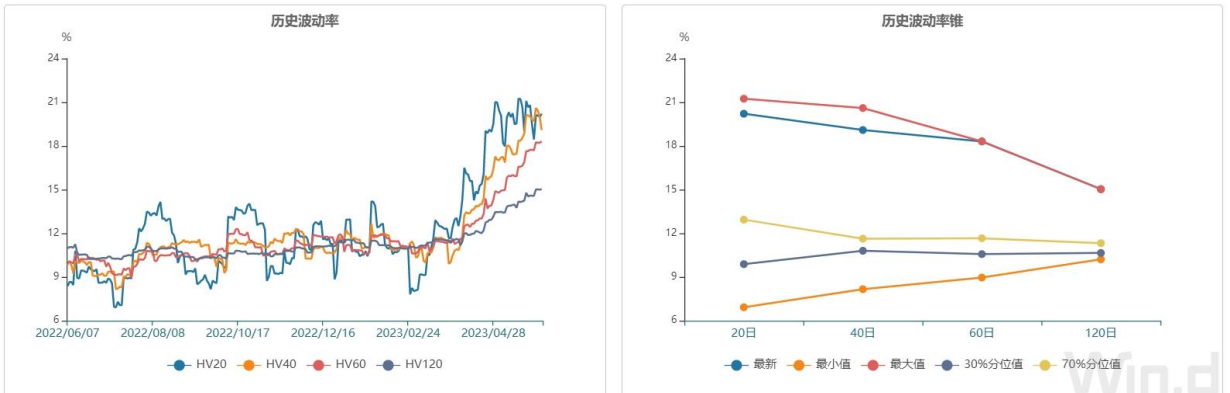

【5、国内白糖期货价差、基差走势】

【6、国外主要产糖国生产形势】

巴西:5月上半月产糖252.6万吨,较上年同期增加84.7万吨。截至今年5月中旬,巴西主产区(中南部地区)已累计产糖406.3万吨(上年同期产糖为274.5万吨),较上年同期同比增长48.04%,用于生产糖的甘蔗比例从上年同期的38.5%提高至45.61%。

印度:2022/23榨季截至2023年4月底,印度食糖产量达到3203万吨,同比减少220万吨,降幅6.4%。

【7、郑商所白糖仓单数量】

6月7日,郑糖仓单数量为60820张,较昨日减少87张;有效仓单预报1335张,较昨日变动0张。

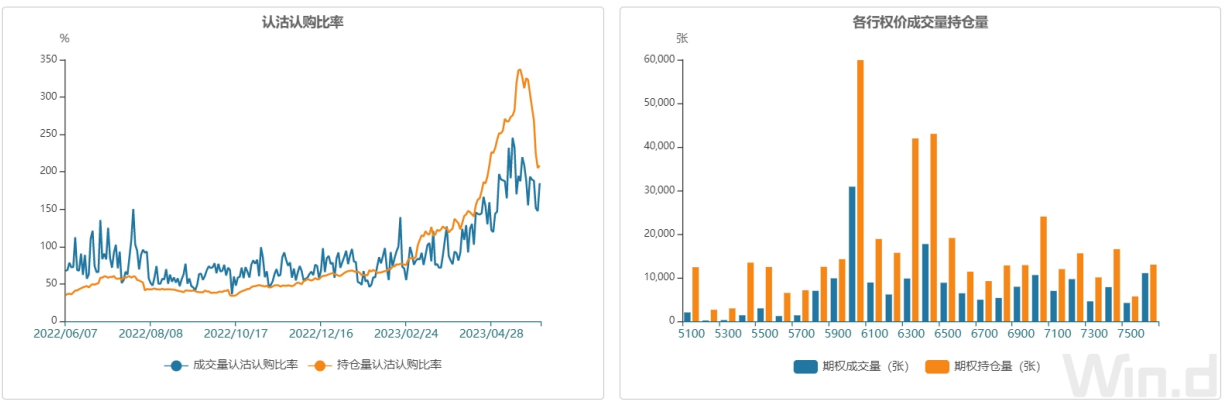

【8、郑商所白糖期权成交持仓情况】

【9、郑糖期货主力合约持仓】

【10、食糖有关上市公司股票行情】

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号