午间期货要闻汇总:

1、海关总署今天(9日)公布,今年前5个月,我国外贸进出口总值16.04万亿元,同比增长8.3%。海关统计显示,今年前5个月,我国外贸进出口总值16.04万亿元,同比增长8.3%。其中,出口8.94万亿元,同比增长11.4%;进口7.1万亿元,同比增长4.7%。前5个月我国外贸结构持续优化,一般贸易进出口10.27万亿元,同比增长12%。

2、据彭博社编制的全球港口初步数据显示,截至5月27日的一周,澳大利亚铁矿石出口量从前一周的1770万吨增至1790万吨,增幅1.1%。其中黑德兰港(Port Hedland)出口1160万吨;兰伯特角港(Cape Lambert)出口370万吨;丹皮尔港(Dampier)出口200万吨。

3、据印度糖厂协会(ISMA)官网数据,截至6月6日,2021/22榨季印度522家糖厂开榨,累计产糖3523.7万吨,去年同期为506家糖厂,产糖3074.1万吨,同比增长14.63%。①在马哈拉施特拉邦,有493家糖厂停止压榨,29家糖厂仍在压榨,相比之下,去年同期只有4家糖厂仍在运营。②根据行业报告,到目前为止,已签订了约940-950万吨的食糖出口合同。其中,截至今年5月底,实际出口量约为860万吨。最近,政府将2021/22年度印度食糖出口量限制在1000万吨。

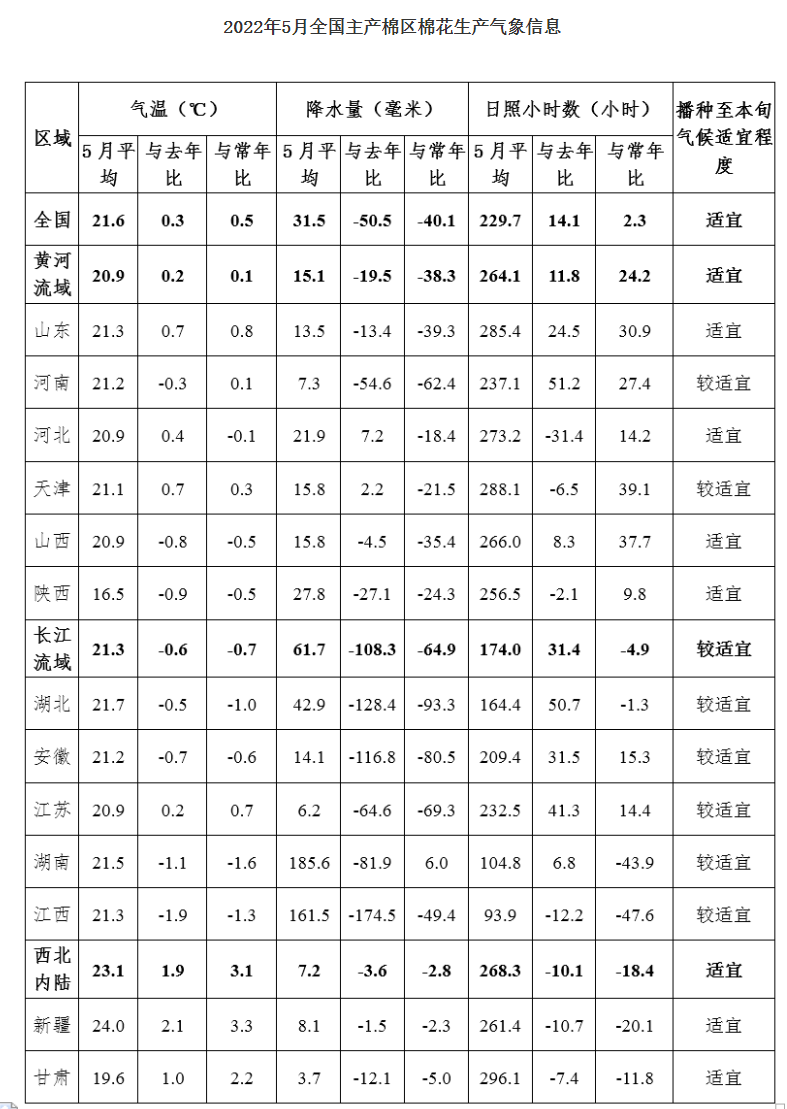

4、中国棉花协会:至5月末,新疆棉花处于第五真叶至现蕾期,黄河流域和长江流域大部处于第三真叶至第五真叶期。月内,全国棉区平均气温为21.6℃,比上年和常年同期分别偏高0.3℃和0.5℃;平均日照时数为229.7小时,比上年和常年同期分别偏多14.1小时和2.3小时;平均降水量为31.5毫米,比上年和常年同期分别偏少50.5毫米和40.1毫米。

5、Mysteel统计新口径114家钢厂进口烧结粉总库存3255.46万吨,烧结粉总日耗115.02万吨。原口径64家钢厂进口烧结粉总库存1539.44万吨,烧结粉总日耗55.54万吨,库存消费比27.72,烧结矿中平均使用进口矿配比85.34%,钢厂不含税平均铁水成本3252元/吨。此外,新口径114家钢厂剔除长期停产样本后不含税铁水成本3475元/吨。

6、宁德时代在互动平台表示,公司的套保业务以现货为基础,期货端的浮动损益有相应的现货予以对冲,对公司业绩影响较小,“有传言说宁德时代今年半年报可能会确认一季度发生的十多亿期货投资损失,导致二季度业绩的非常差”情况不属实。

7、据外媒报道,6月8日,全球最大的铜生产商智利国有企业Codelco表示,在本周早些时候有关部门宣布该地区进入环境紧急状态后,该公司停止了Ventanas冶炼厂和精炼厂的运营进行维护。智利环保监管机构6月7日下令对矿业公司和电力公司AES Chile采取临时措施,此前智利中部的Quintero和Puchuncavi有数十人出现二氧化硫排放中毒迹象。

8、据外媒报道,乌克兰农业部副部长表示,到秋季结束时,乌克兰的粮食储存能力可能会出现1000-1500万吨的缺口,但乌克兰正在努力解决这个问题。在俄乌冲突之前,乌克兰有8500万吨的粮食储存能力,但现在由于基础设施被毁和占领,只有6000万吨的存储能力。

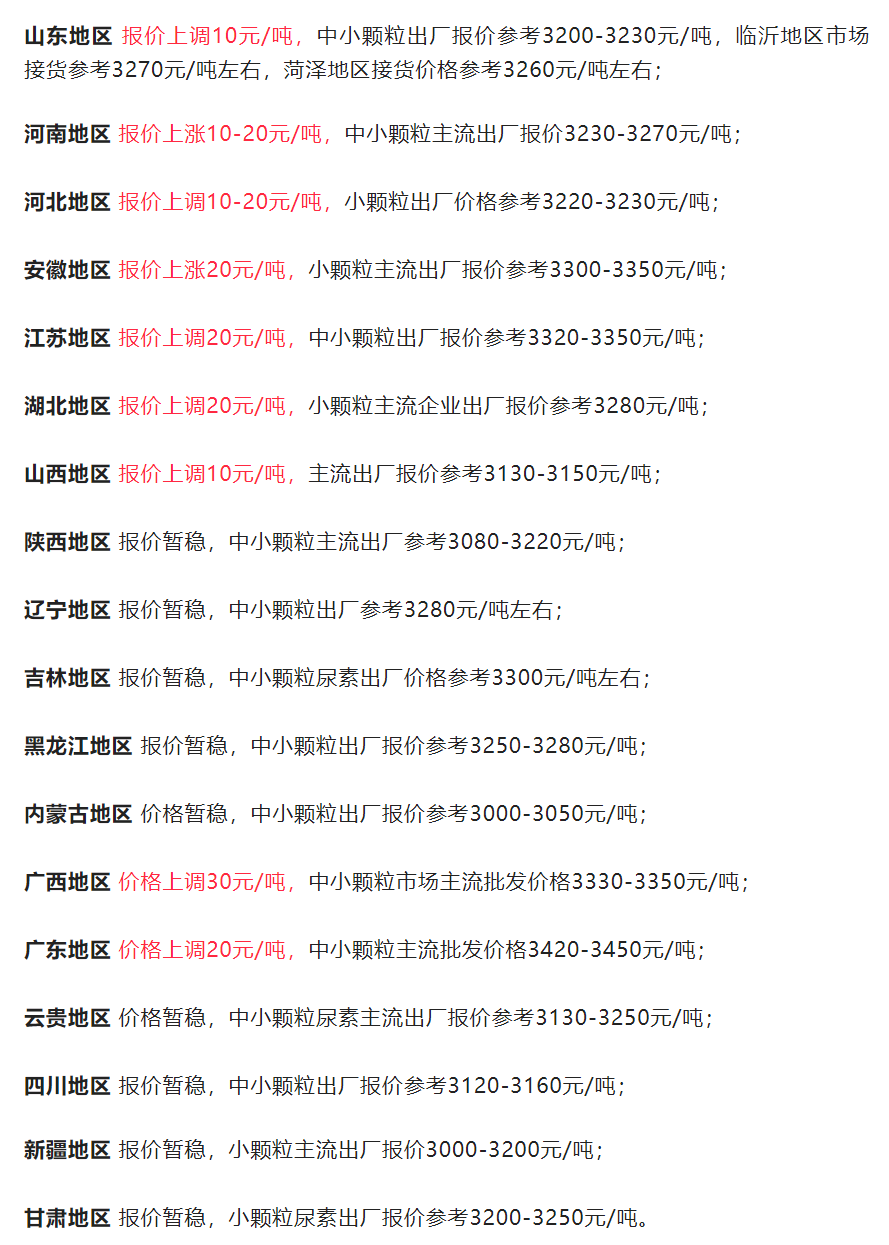

【国内尿素主流上调10-20元/吨】6月9日讯,6月9日,国内尿素主流上调10-20元/吨。目前日产量平均偏高,下游需求一般,短时行情或坚挺运行。联合国秘书长全球危机应对小组(GCRG)当地时间8日发布第二份关于粮食、能源和金融系统的最新报告,称在新冠疫情和气候危机中,全球居民正面临着一代人都未曾经历的生活成本危机。俄乌冲突三个月以来,全球食品、能源和化肥市场遭受的价格冲击正不断升级。(农时达情报)

【机构观点:短纤预计将维持强势】6月9日讯,中粮期货点评短纤走高:近期原油延续上涨势头,短纤受成本推涨从而带动价格冲高,创出上市以来新高。PTA、短纤的大涨动力来自于原料端PX价格的走强。5月份以来,北美夏季调油需求旺盛,美国地区汽油裂解价差持续大幅走强,使得本来用于生产MX的原料被优先由于生产汽油,美国从亚洲地区大量进口MX,导致MX供给紧张,MX价格大幅上涨带动PX价格大幅上涨,使得PX供应端减少担忧增加。短期北美汽油紧张格局暂难改变,PX供应仍将偏紧,短纤预计将维持强势。

【马棕油市场多空并存,预计短期棕榈油价格继续高位震荡】6月9日讯,随着印尼下调棕榈油出口税费,后期棕榈油出口速度有望加快。受斋月假期及劳动力短缺影响,5月份马来西亚棕榈油产量或将下滑,而出口需求良好,市场预期5月底库存将环比下降6%至154万吨。马来西亚棕榈油产量难以大幅提升,库存下滑,供应紧张,利好棕榈油价格;但随着印尼棕榈油出口预期加快,或打压棕榈油价格。多空并存,预计短期棕榈油价格继续高位震荡,关注后期印尼棕榈油出口及马来西亚产量恢复情况。(国家粮油信息中心)

【融资方联合库方重复质押,华南华东多个铝锭仓单融资爆雷】6月9日讯,融资方联合仓储公司,将库存铝锭重复制作仓单进行质押融资,从而导致无法提货,并引发货主集体挤兑。据悉,华南、华东等地的多个有色现货仓库,发生铝锭重复质押融资风险。一位资深行业人士称,据了解,作为一起典型的货物重复质押爆雷事件,此次事件涉及货值高、现货企业众多,其中不乏一些大型国有企业被卷入其中。这主要还是现货领域的风险。当前应聚焦有色现货行业内同类重复质押业务的风险敞口底数,市场需要更长时间来谨慎评估事件风险后,才能逐步恢复正常业务往来。(第一财经)

【大豆日报:内外市场的三重矛盾】6月9日讯,

①进口大豆理论成本:美豆7月1741美分,7月装船巴西豆贴水340美分,理论成本5817按豆油价格12700元折粕4579元,昨日沿海豆粕现货平均价格4283元,期货9月合约油粕比2.84。

②美国全国海洋大气管理局(NOAA)发布的未来72小时降水预报显示,周四至周日期间美国中部大部分地区将会出现一些可测量的降水,但雨量不会超过0.25英寸。6月15日至6月21日期间中西部和平原的大部分地区将会出现季节性的温暖干燥天气。

③美豆不跌,行情不止。现在主要的矛盾:1、国际市场焦点今年新大豆上市前,中国常规采购的需求与阶段性的供应,以及新豆的天气炒作。2、从国际到国内,大豆成本高是国内油粕市场最大的痛;3、国内油粕强弱的转化。(中国饲料在线)

【云南糖网:今日广西现货市场糖价情况】6月9日讯,今日早盘郑商所白糖期货小幅上涨,上午主力2209合约收盘价6060元,上涨15元,现货市场制糖企业、流通商报价如下:截至发稿,今日上午广西现货市场报价维持5940-5970元/吨一线(新糖,厂仓提货价),与昨天报价基本一致,具体成交情况有待进一步观察。

【云南糖网:今日云南现货市场糖价情况】6月9日讯,经过昨天的回调,今日早盘郑商所白糖小幅上涨,上午主力2209合约收盘价6060元,上涨15元,今日上午云南现货市场制糖企业、糖商报价如下:

①昆明:上午截至发稿,昆明现货市场新糖报价小幅提高至5880-5900元/吨一线(含税提货库点不同),较昨天报价提高20元,另有商家报价略低,具体成交情况有待下午进一步观察。

②大理:上午截至发稿,祥云、大理新糖含税报价5860-5880元/吨一线(仓库自提价),具体成交情况有待进一步观察。

【印尼启动棕榈油加速出口计划,BMD毛棕榈油跌逾2%】6月9日讯,据外媒报道,BMD毛棕榈油期货主力合约连续第二日下跌,日内跌超2%,最低报6310林吉特/吨。此前印尼启动棕榈油加速出口计划,以期重新进入全球市场。印尼分配了至少100万吨棕榈油产品用于加速出口计划,该计划适用至7月31日。

【汽车政策利好,橡胶持续拉涨】点评橡胶上涨:橡胶盘中大幅上涨,创近一个月内高点,沉寂多时的橡胶要起飞了吗?策略观点来看,供给方面海南全面开割时间一再延后,宏观来看密集发布汽车消费利好政策,复工复产带动工业品价格走高,橡胶短期走势偏强。供给方面,因为海南橡胶出现落叶不齐、白粉病等问题,全面开割时间推迟,预计六月中下旬恢复全面供应。需求来看,随着600亿乘用车购置税减征政策出台,上海、深圳等地纷纷出台汽车消费利好政策,市场对下游需求端向好预期升温,情绪拉动橡胶期货盘面。但是考虑到当前需求端维持低开工高成品库存的局面,可能压制橡胶上涨幅度,谨慎追涨。

【印度糖厂协会公布最新产糖数据】6月9日讯,据印度糖厂协会(ISMA)官网数据,截至6月6日,2021/22榨季印度522家糖厂开榨,累计产糖3523.7万吨,去年同期为506家糖厂,产糖3074.1万吨,同比增长14.63%。

①在马哈拉施特拉邦,有493家糖厂停止压榨,29家糖厂仍在压榨,相比之下,去年同期只有4家糖厂仍在运营。

②根据行业报告,到目前为止,已签订了约940-950万吨的食糖出口合同。其中,截至今年5月底,实际出口量约为860万吨。最近,政府将2021/22年度印度食糖出口量限制在1000万吨。

【全国棉区综合气候适宜棉花生长--全国棉花生产气象月报(2022年5月)】6月9日讯,至5月末,新疆棉花处于第五真叶至现蕾期,黄河流域和长江流域大部处于第三真叶至第五真叶期。月内,全国棉区平均气温为21.6℃,比上年和常年同期分别偏高0.3℃和0.5℃;平均日照时数为229.7小时,比上年和常年同期分别偏多14.1小时和2.3小时;平均降水量为31.5毫米,比上年和常年同期分别偏少50.5毫米和40.1毫米。月内,新疆棉区气象条件良好,利于棉花苗期生长,仅部分地区出现强对流天气,导致棉花不同程度受灾;黄河流域棉区大部光温适宜,棉苗长势总体较好,但部分棉区降水偏少,部分地区出现旱情;长江流域棉区光温不足,对棉花苗期生长略有不利。(中国棉花协会)

【6月9日华东港口甲醇市场最新动态】6月9日讯,华东地区:江苏港口太仓甲醇现货报盘部分2850-2855元/吨附近。江苏常州、江阴等地甲醇部分现货报盘2870-2880元/吨附近,张家港地区部分现货报盘在2880元/吨,期货高位震荡,市场商谈一般。南通港口主要商家甲醇出库报盘在2900元/吨附近,业者多随行为主。浙江宁波港口甲醇主要一手商家表示,今日对外报价2930-2940元/吨。(甲醇网)

【国内稳增长强预期主导盘面,有色品种不宜过早做空】6月9日讯,信达期货分析指出,从本周盘面来看,稳增长的预期逐渐升温,依旧主导盘面,有色板块各品种皆呈现出止跌反弹的迹象。而基本面上,除了稳增长带来的需求预期强化,部分品种的供应端也有所配合,例如Lasbambas铜矿长期停摆;印尼政府可能对镍产品加征出口关税;再生铅原料价格过高等,对于有色价格形成支撑。但同时,拜登在5月非农数据公布时所表现出来的抗通胀的决心较强,加息步伐不会停下,那么海外经济衰退,流动性收紧预期依然存在。短期之内,应该还是国内稳增长的强预期会主导盘面,对大部分有色品种不宜过早做空。

以上仅供参考,据此交易,风险自担!

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号