本月(9月1日至9月30日),尿素主力月K线连续两月收阳。截至周五(9月30日)收盘,尿素主力合约收于2543元,涨幅2.38%。

据数据显示,本月初,尿素主力合约开盘报2284元,月度涨跌幅达+11.05%,持仓量环比上周增持15899手。

| 9月1日至9月30日尿素期货行情数据 | |||||

| 合约代码 | 月开盘 | 月收盘 | 持仓量 | 持仓变化 | 成交量(手) |

| UR211 | 2,351.00 | 2,610.00 | 1,194 | -2,367 | 3,388 |

| UR212 | 2,318.00 | 2,555.00 | 8,802 | -2,983 | 3,698 |

| UR301 | 2,284.00 | 2,543.00 | 117,675 | +15,899 | 2,600,406 |

| UR302 | 2,277.00 | 2,520.00 | 32,895 | +31,801 | 98,763 |

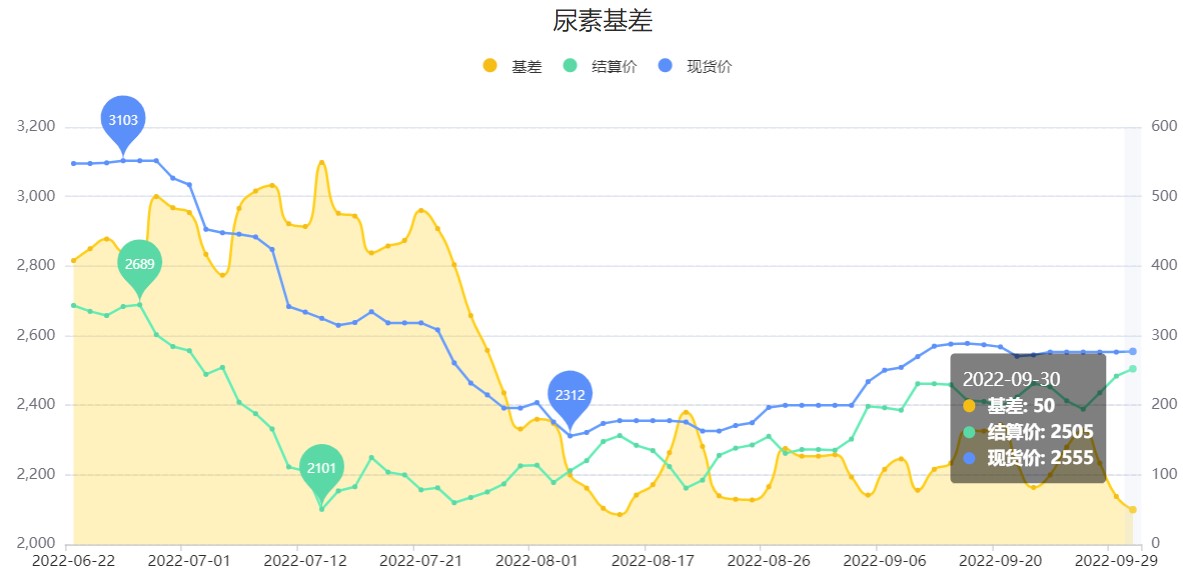

基差方面,本月(9月1日至9月30日)尿素主力基差已来到50附近。

图片来源:曲合期货数据中心

华泰期货:临近国庆节长假,尿素工厂为保证假期订单量而让利收单,下游虽然刚需走弱,但部分贸易商以及淡储承储企业择机进行补仓,工厂成交量逐渐向好。国庆节期间,下游刚需有减弱预期,市场交投或有所降温。关注煤炭价格是否会进一步上涨。策略谨慎偏多:现货市场盘整为主,本周公布的产量数据有所下降,预计未来一周国内尿素日均产量将维持在14.2-15万吨附近波动,日产水平较去年同期基本持平。节前煤炭市场有继续上涨迹象,尿素期货强势运行,显示市场对于成本推动、供应减少有预期,可以考虑持有多单过节。

西南期货:近期盘面表现较强的主要原因是原料煤的推动,供需方面并没有那么紧张,最新一期库存小幅去化,主要是日产回落至15.1万吨所致。煤炭端主要是目前电厂补库、环保检查以及近期矿难造成化工煤的供应紧缺,不仅是尿素用煤,甲醇用煤以及 PVC 用煤都受到影响,所以导致尿素用煤上破2000 元每吨,也使得资金有驱动推动盘面。考虑到目前国家对于煤炭保供这块肯定还是严格执行,以及小矿难和电厂补库是阶段性事件,后市原料煤大幅继续上行的概率较小,但考虑到今年可能是个冷冬对于煤炭的需求端有所支撑,供需紧平衡下对煤炭价格向下空间可能也较为有限,对于尿素价格形成支撑,但后期淡储以及季节性需求难以形成较强的驱动,所以我们认为向上的高度不会太大,结合目前宏观因素,逢高抛空或会是更好的选择,下周之后会进入国庆假期,所以也不建议大仓位地建仓, 我们建议下周空仓观望,或者轻仓逢高卖空。风险点关注:日产大幅回落,上游原料大幅波动等。 策略方面:建议企业逢高参与卖出套保。

| 名称 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 尿素加权 | -- | -- | -- |

| 尿素2504 | -- | -- | -- |

| 尿素2503 | -- | -- | -- |

| 尿素2502 | -- | -- | -- |

| 尿素2501 | -- | -- | -- |

| 尿素2412 | -- | -- | -- |

| 尿素2411 | -- | -- | -- |

| 尿素2410 | -- | -- | -- |

| 尿素2409 | -- | -- | -- |

| 尿素2408 | -- | -- | -- |

| 尿素2407 | -- | -- | -- |

| 尿素2406 | -- | -- | -- |

| 尿素2405 | -- | -- | -- |

| 品种 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 苹果主力 | -- | -- | -- |

| 红枣主力 | -- | -- | -- |

| 花生主力 | -- | -- | -- |

| 棉花主力 | -- | -- | -- |

| 白糖主力 | -- | -- | -- |

| PTA主力 | -- | -- | -- |

| 甲醇主力 | -- | -- | -- |

| 动力煤主力 | -- | -- | -- |

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号