背景分析

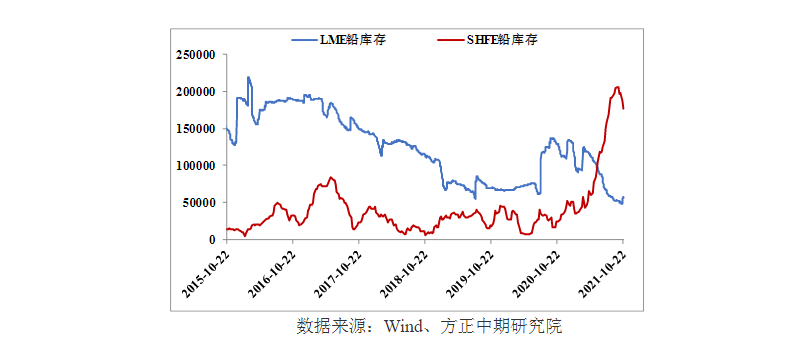

10月25日,上期所铅期货仓单较前一交易日减少3590吨至165,684吨。LME铅库存较前一交易日减少575吨至56200吨。截止10月22日上期所铅库存为177,315吨,较上周减少9,643。

后市展望

近期铅价在有色中表现较强,除了受到基本面支撑外,也受到补涨需求的支撑,近一个月涨幅近2千元/吨,预计后续上涨动能减弱,铅价宽幅震荡,上方压力位16500,下方支撑15500。

研报正文

重点概述

周一铅价小幅上涨,Pb2111收于15985元/吨,上涨0.57%。上海1#铅主流成交于15650-15750元/吨,均价15700元/吨,持平前一交易日。美元指数小幅走低。

据SMM调研,10月15日-22日原生铅冶炼厂周度三省开工率为50.8%,环比下滑1.89%。据SMM调研,10月15日-22日五省铅蓄电池企业周度综合开工率为70.37%,较前一周基本维稳。

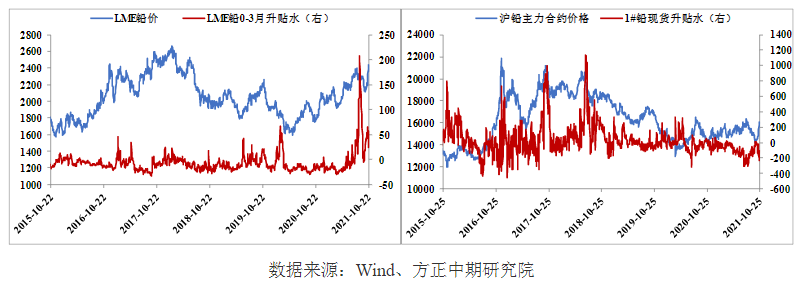

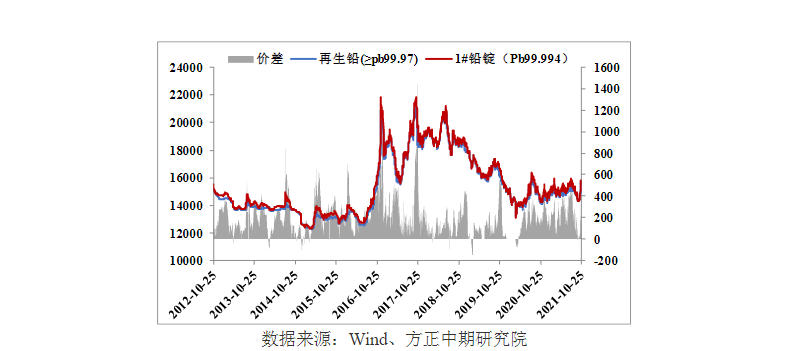

SMM统计上周原生铅冶炼厂周度三省开工率为50.8%,环比下滑1.89%,主因原生铅冶炼企业集中检修及河南等地实行新一轮限电政策。再生铅方面,再生铅利润修复,企业生产积极性提高,叠加再生铅扩建产能释放,再生铅供应增多。需求方面,五省铅蓄电池企业周度综合开工率为70.37%,较前一周基本维稳,限电对需求端影响料逐步显现。库存方面,国内外库存走势背离,国内高库存但持续回落,LME低库存但转向增长。另外,目前煤炭价格暂未企稳,但对有色板块负面影响减弱。近期铅价在有色中表现较强,除了受到基本面支撑外,也受到补涨需求的支撑,近一个月涨幅近2千元/吨,预计后续上涨动能减弱,铅价宽幅震荡,上方压力位16500,下方支撑15500。

行情回顾

原生铅现货市场

Mysteel讯,上海市场,贸易商国产报价维稳,市场报价不多,下游电池厂按需接货,早间成交不多。江浙市场,早间贸易商国产报11-30~11-10,贴水有小幅收窄,下游入市询价有限,按需逢低接货,早间成交一般。河南市场,现货市场厂提贴水20元/吨附近,厂提交投氛围尚可。湖南地区,冶炼厂货源早间散单报价积极性不高,长单出货,早间成交一般。

再生铅

Mysteel讯,铅价持平,再生铅市场价格持稳为主。市场还原铅价格报14150-14500元/吨,北方市场价格分歧大,14150-14250元/吨均有报价;再生精铅价格报14500-14800元/吨,含税贴水较22日小幅扩大,贴150-200元/吨出厂。下游采购意愿平平,再生铅出货量不大。

废电瓶

Mysteel讯,铅价维稳,废电瓶价格变动不大,部分企业价格补涨收货,也有企业降价限收。据调研,安徽某企价格下跌40-50元/吨,另一企业于周末降价,企业反馈近期到货较大,库存充盈;河南某企价格上调100-150元/吨补库,还有一企业早间涨价,订完货后立即降价;内蒙、江西、山东、湖北地区价格也有40-100元/吨的上调,剩余地区价格暂稳。近期废电瓶价格较高,持货商择高抛货,多企业备库不错。

库存情况

10月25日,上期所铅期货仓单较前一交易日减少3590吨至165,684吨。LME铅库存较前一交易日减少575吨至56200吨。截止10月22日上期所铅库存为177,315吨,较上周减少9,643。

持仓成交情况

沪铅主力合约价格预测

宏观与行业信息

据SMM调研,10月15日-22日原生铅冶炼厂周度三省开工率为50.8%,环比下滑1.89%。

据SMM调研,10月15日-22日五省铅蓄电池企业周度综合开工率为70.37%,较前一周基本维稳。

WBMS最新数据显示,1-8月全球铅市供应短缺20.15万吨,2020年全年供应短缺8.92万吨。8月精炼铅产量为117.11万吨,需求为120.57万吨,当月供应短缺3.46万吨。

美联储主席鲍威尔重申美联储处于开始Taper(减码QE)的正轨之上,并称,如果到2022年年中看到通胀预期上升的严重风险,美联储将提高利率。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号