期货市场

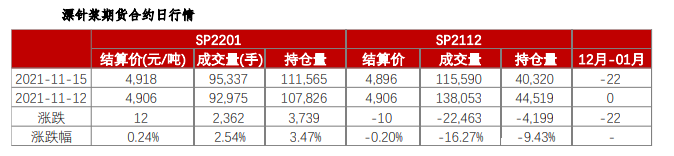

纸浆期货主力合约日内收于4886元/吨,上涨18元/吨。现货市场中盘面起伏有限,局部地区报盘稳定。南方松4800元/吨,银星4950元/吨,部分加针报4900-4950元/吨。

后市展望

目前国内纸价仍在历史低位附近,纸厂利润因浆价较弱略有改善,纸厂存在挺价意愿,但终端需求相对疲软,短期难以走强,关注4800元支撑,上方压力5200元/吨。

研报正文

现货市场概述

纸浆:

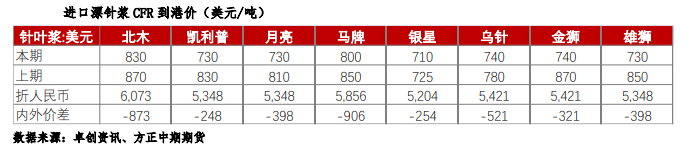

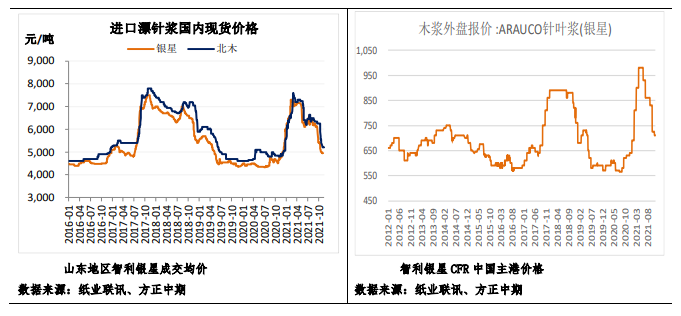

1.现货市场中盘面起伏有限,业者疲于调整价格。局部地区报盘稳定,实单传闻各异,据闻河北、天津地区预售阔叶浆到货,价格略低,但业者反馈可外售现货不多。南方松4800元/吨,银星4950元/吨,部分加针报4900-4950元/吨。

2.非木浆市场以稳为主,个别甘蔗浆价格略涨。西南地区漂白竹浆板含税出厂价格参考4900-5100元/吨,本色浆板价格参考4500-4600元/吨,广西地区漂白甘蔗浆湿浆含税主流出厂价格参考4800元/吨,浆板价格参考5400-5700元/吨,一单一谈;华北市场本色苇浆板价格参考3700-3800元/吨。(卓创资讯)

纸及纸板:

1、白卡纸市场小幅震荡。纸厂多数报盘稳定,个别于近日小幅下调。贸易商随行就市,北方报价波动不大,成交视客户可谈,江浙沪地区价格较坚挺,华南市场略有松动迹象。

2、双胶纸市场区间震荡。出版订单持续释放,利好规模纸厂,纸企报盘坚挺,据悉后续仍有拉涨意向;下游经销商交投平平,华南地区部分业者个别价格跟涨。社会订单有限。铜版纸市场主流盘整。个别产线转产现象仍存。下游经销商订单偏弱,价格上行动力不足,业者信心略显悲观。印厂刚需采购。

3、生活用纸市场变动不大。川内纸企多数稳价,但下游加工厂、贸易商补入依旧谨慎,部分加工厂优先消化已有库存;北方木浆大轴市场来看,纸企有稳价心理,然则需求跟进欠理想,下游采购多较理性。(卓创资讯)

纸浆期货主力合约日内收于4886元/吨,上涨18元/吨。现货市场中盘面起伏有限,局部地区报盘稳定。南方松4800元/吨,银星4950元/吨,部分加针报4900-4950元/吨。

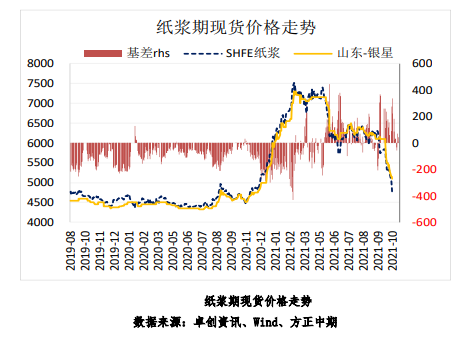

成品纸现货价格

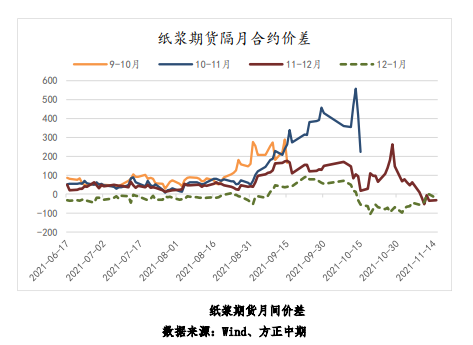

纸浆库存

交易策略

纸厂近两周开工率回升,但提价幅度放缓,生活用纸开始走弱,出库一般,文化纸仍有提涨意向。

整体看,成品纸下游行业消费数据尚可,部分增速回落但维持在偏高位置,年底前成品纸存在备货需求,但疫情影响下,需求回升可能受限,因此对春节前旺季需求谨慎看待。

在厂家开机回升后,纸浆刚需改善,同时10月份进口量继续减少,同比下降近50万吨,累计进口量也由增转降,国内累库压力减轻,但交易所纸浆仓单量则不断增加,已升至43万吨,纸浆显性库存较年初明显增加,而全球商品浆库存天数则接近去年高点。

目前国内纸价仍在历史低位附近,纸厂利润因浆价较弱略有改善,纸厂存在挺价意愿,但终端需求相对疲软,短期难以走强,关注4800元支撑,上方压力5200元/吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号