主力持仓

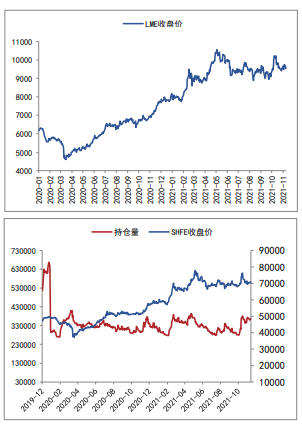

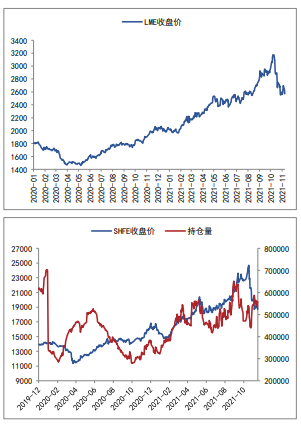

沪铜主力收至70080元/吨。

策略提示

短期铜价支撑较强。

研报正文

铜

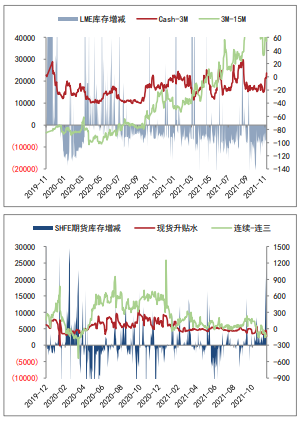

国内工业品氛围仍较低迷,加之美元走强,铜价延续回调,昨日伦铜收跌1.43%至9529美元/吨,沪铜主力收至70080元/吨。

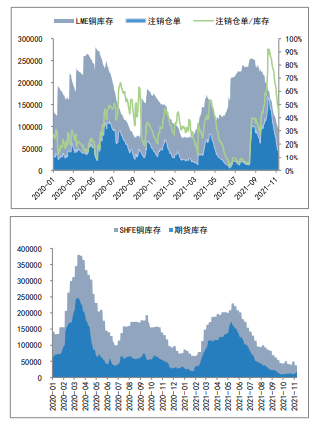

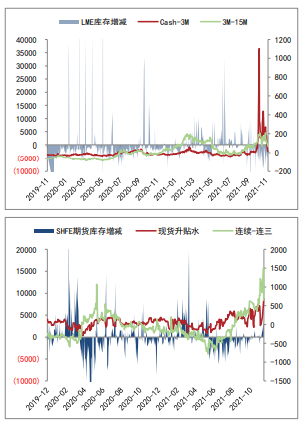

产业层面,昨日LME库存减少1775至93925吨,注销仓单占比降至43.4%,Csah/3M升水32.5美元/吨。国内方面,换月后现货升水大幅拉涨,上海地区现货升水涨至740元/吨,下游买盘谨慎观望为主。

进出口方面,昨日国内现货进口盈利扩至600元/吨左右,洋山铜溢价上涨。废铜方面,昨日国内精废价差扩至1630元/吨,废铜替代优势尚可。

价格层面,LME库存降至10万吨以内,国内供需偏紧和海外供应减少背景下全球精炼铜低库存状态预计持续,短期铜价支撑较强。中期而言,价格上方仍有压力。

今日沪铜主力运行区间参考:69500-70800元/吨。

铝

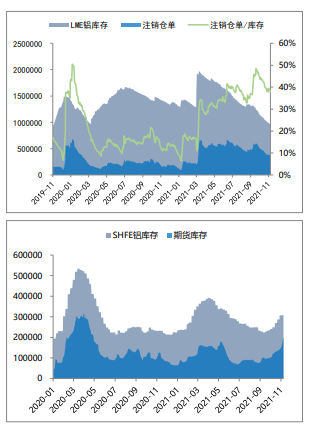

截止昨日下午三点,沪铝主力合约报收18705元/吨,下跌3.83%。

SMM现货A00铝报18920-18960元/吨,均价18940元/吨,较上一交易日跌250元。沪铝仓单日增4548吨,现为199939吨;LME铝仓单减少8475吨,现为959975吨。

双控政策影响下电解铝产能持续受限,原铝日产量连续6个月表现下降,但10月原铝产量环比有所上升,月度产量结束五连跌,部分电力缓解地区有一定概率复产,但短期内难以大规模释放。

同时,最新数据显示电解铝再度累库,且煤炭持续大跌,工业品氛围再度悲观,叠加两大交易所铝库存表现分化,沪铝周度库存续增至五个月高位,使得铝价上方有所承压,短期铝价或宽幅震荡为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号