期货市场

周三美元指数维持强势,一度突破96整数关口,有色金属多数走低,铅价持续走低跌落至万五下方。

现货市场

上海1#铅主流成交于14900-15000元/吨,均价14950元/吨,较前一交易日下跌200元/吨。

研报正文

行情回顾

周三美元指数维持强势,一度突破96整数关口,有色金属多数走低,铅价持续走低跌落至万五下方。

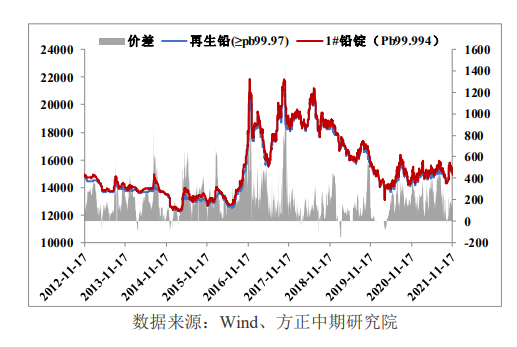

Pb2112收于14995元/吨,下跌1.77%。上海1#铅主流成交于14900-15000元/吨,均价14950元/吨,较前一交易日下跌200元/吨。

原生铅现货市场

Mysteel讯,上海市场,贸易商国产报价不多,早间报在12-40~12-20附近,下游按需接货为主,市场成交偏淡。江浙市场,贸易商国产铅锭贴水报价较昨日持平,因铅价下跌较多,下游畏跌观望,接货情绪一般。

河南市场,贸易商厂提报在12-20附近,对期货贴水大幅收窄,早间成交一般。湖南地区,冶炼厂厂提货源散单报价减少,早有报在12+30~12+80附近,反映下游企业仅低位补库,市场成交不多。

再生铅

Mysteel讯,铅价三连跌,再生铅市场价格随铅价下调,跟跌100-150元/吨。市场还原铅价格报13700-13900元/吨,铅价大幅下跌,再生冶炼利润收窄,持货商低价不出;再生精铅价格报14000-14200元/吨,含税贴水收窄,贴50元/吨至平水出厂。

铅价下挫,再生铅企业多数捂货惜售,出货意愿差,再生市场交投不活跃。

废电瓶

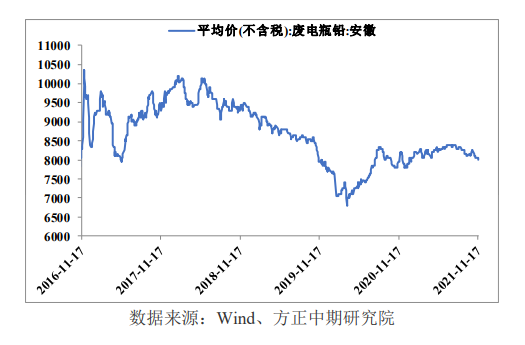

Mysteel讯,铅价接连下挫,废电瓶价格再次跟跌30-10元/吨,持货商惜售。据调研,安徽有两家企业价格下跌20-100元/吨,废电动最低报8360元/吨,反馈铅价跌幅太大;河南、内蒙、江苏、湖北等地价格小跌20-50元/吨,河北、山西、湖南、宁夏等地价格跌50-100元/吨,少数企业价格暂稳。废电瓶价格连续下调,持货商惜售,今日成交稍弱。

库存情况

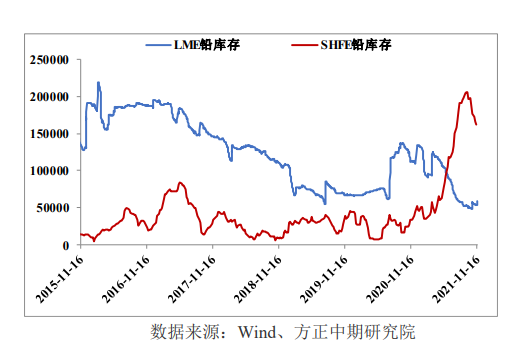

11月17日,上期所铅期货仓单较前一交易日减少1280吨至153,371吨。截止11月12日上期所铅库存为162,355吨,较上周减少4,418吨。

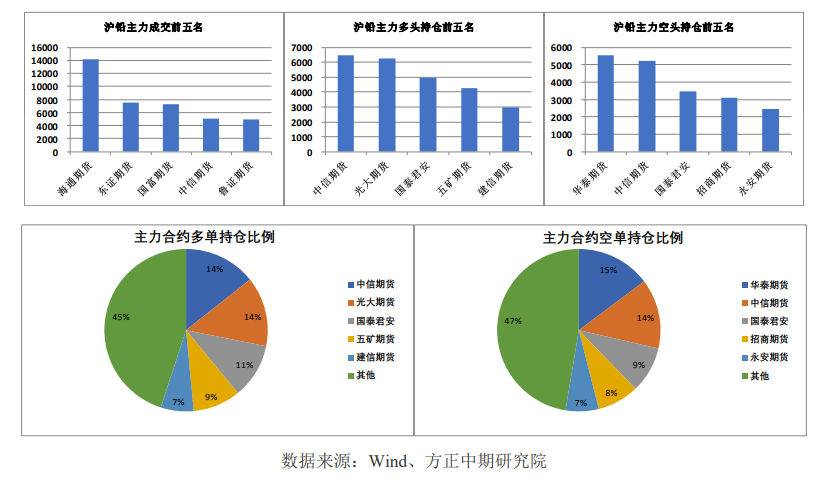

持仓成交情况

主力合约价格预测

宏观与行业信息

Mysteel统计11月15日全国主要市场铅锭社会库存为16.91万吨,较11日减少0.22,较8日减少0.63万吨。

PanAmericanSilver三季度铅精矿产量为0.42万吨,同比增加23.53%,环比减少2.33%。

三季度SierraMetals铅精矿产量为0.78万吨,同比减少20.49%,环比减少1.51%。

据SMM调研,11月6日-12日,原生铅冶炼厂周度三省开工率为56.75%,环比上涨2.59%。

据SMM调研,截至11月12日,五地铅锭库存总量至16.92万吨,较5日下降0.07万吨;较11月8日下降0.19万吨。

据SMM调研显示,2022年再生铅新增产能预计将达139万吨,2022年大概率投产的产能约100万吨。

操作建议

美国通胀及零售销售数据超预期,市场对美联储加息预期升温,美元指数后续料维持强势,对有色板块形成压制。

供需方面,进入月中,原生铅冶炼厂陆续结束检修,周度开工率环比小幅回升。再生铅企业当前线路改造、限电等生产干扰因素均解除,当前再生铅仍有利润,生产积极性较高,且新投扩建产能释放增量。

SMM预计11月电解铅产量增加近万吨至25.49万吨。不过铅价与再生铅产量之间相互制衡,当前铅价持续走低,关注再生铅企业利润。

需求方面,四季度为铅蓄电池消费旺季,五省铅蓄电池企业周度开工率持续回升,消费好转。

库存方面,自9月下旬以来库存持续回落,Mysteel统计11月15日铅锭社会库存为16.91万吨,较11日减少0.22万吨,较8日减少0.63万吨。

后续铅市将呈现供需双升局面,且供给增量料大于需求增量,去库或放缓甚至转向小幅增长。

综上,11月中旬后供给增长料强于需求,铅价压力犹存。关注15000支撑位附近表现,若跌破则看向14600。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号