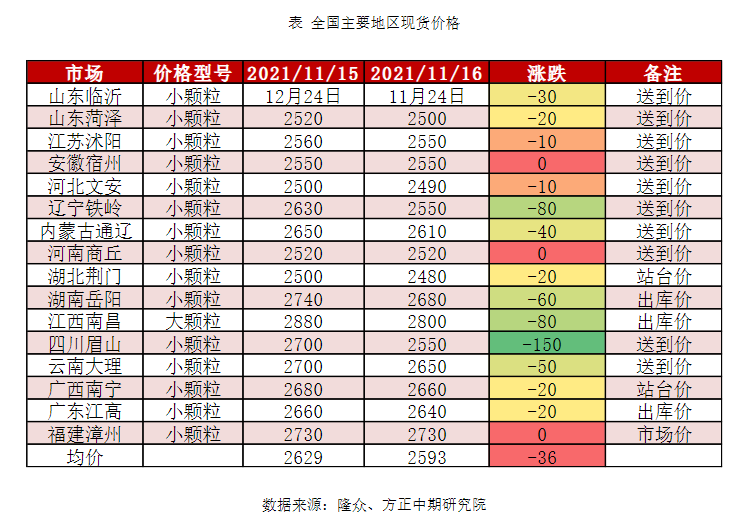

现货市场

现货方面,周三国内尿素行情偏弱运行,广东、山西、安徽、河北市场多下调10-40元/吨。主要影响因素在供需面逐渐宽松,对价格方面支撑力度有限。

后市展望

生产企业高库存态势下近月合约宜持续空配,基于春耕需求预期及国内供需态势稳定后出口方面的松动可能,套利方面1-5反套可继续持有。

研报正文

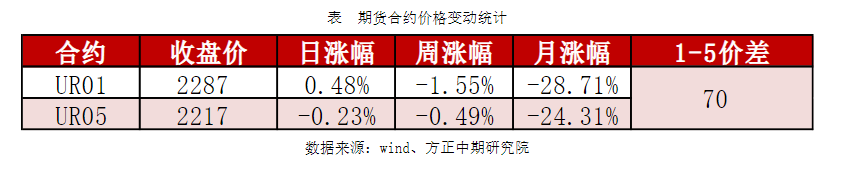

周三尿素期货盘面震荡运行,主力01合约收于2287元。

尿素现货行情

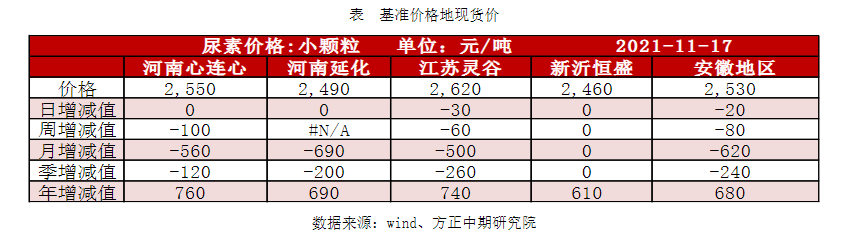

1、基准交割地现货价

2、国内尿素现货价格

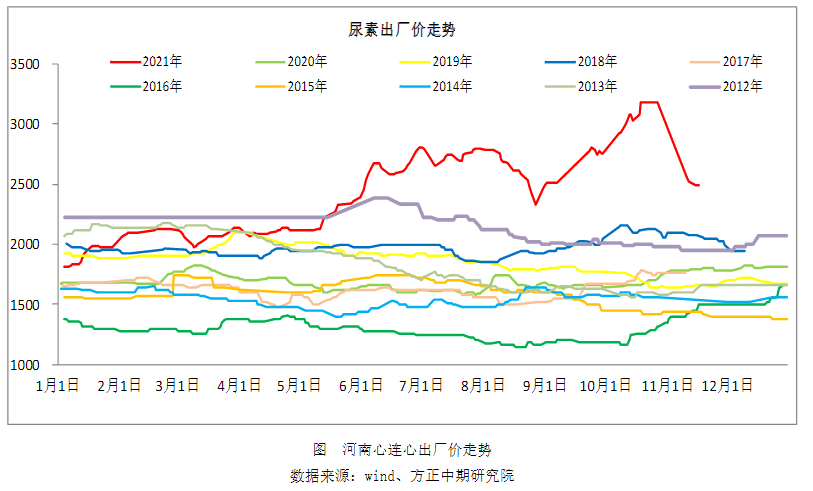

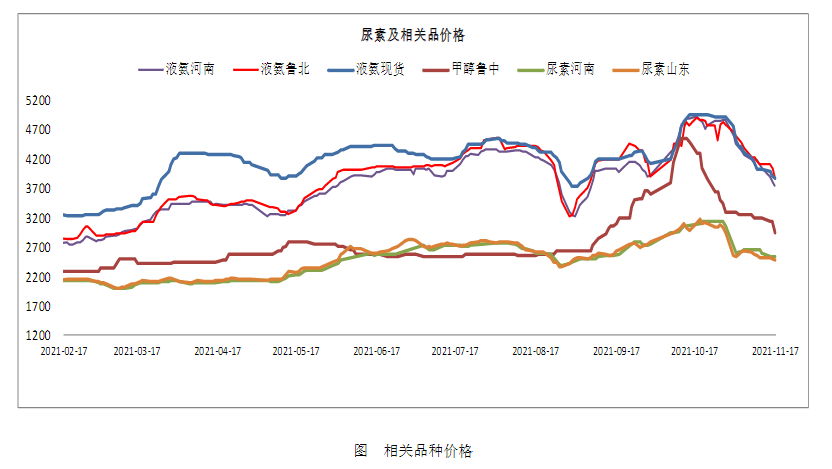

3、相关品价格变动情况

基本面动向

一、尿素市场综述

【重要资讯】

现货方面,周三国内尿素行情偏弱运行,广东、山西、安徽、河北市场多下调10-40元/吨。主要影响因素在供需面逐渐宽松,对价格方面支撑力度有限。

供应面来看,当前气头计划停车企业大部分延迟至月底,山西前期停车企业陆续恢复,日产逐渐提升中,本周日产高点或将在14.3万吨附近;厂家库存多处于较高水平,部分工厂为缓解出货压力报盘多持续下调。

而需求面,农需冬储备肥时间推迟,工业多刚需跟进,场内交投气氛偏弱,短时价格仍有继续下调的可能。

【交易策略】

当前农业需求处于低位,保供稳价措施效果显著,生产企业库存持续大幅回升不利于现货价格走强。

生产企业高库存态势下近月合约宜持续空配,基于春耕需求预期及国内供需态势稳定后出口方面的松动可能,套利方面1-5反套可继续持有。

二、供需情况分析

供应方面:

上周国内尿素日均产量13.04万吨,环比前一周的12.57万吨增加0.47万吨,同比去年同期日产14.98万吨减少1.94万吨。

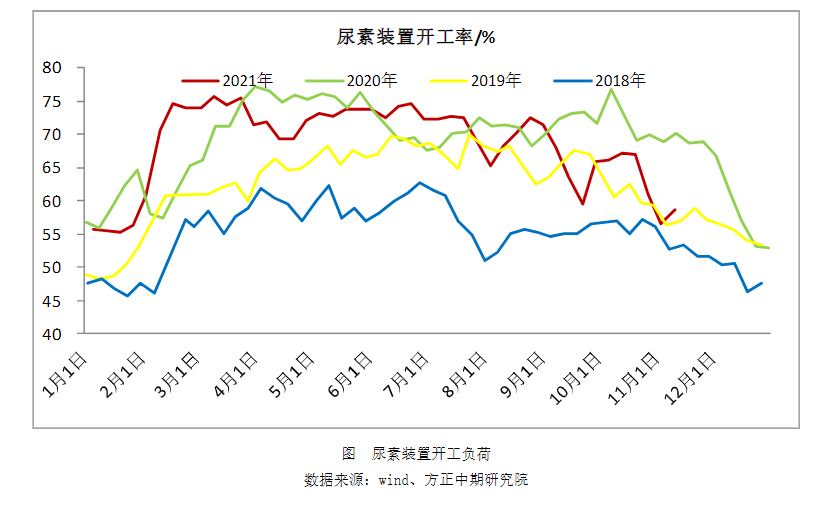

上周国内尿素开工率58.73%,环比前一周的56.62%上调2.11%。

煤头企业开工率55.83%、环比前一周的52.49%上调3.34%。

气头企业开工率66.94%、环比前一周的68.27%下调1.33%。

小中颗粒开工率61.16%、环比前一周的59.04%上调2.12%,大颗粒开工率4.93%、环比前一周的44.84%上调2.09%。

上周新增检修企业:灵谷化工集团、四川美青氰胺、安徽泉盛化工、阳煤平原化工。

前期停车的兖矿新疆、山东华鲁恒升、湖北三宁化工、鄂尔多斯化学工业、河南晋开化工已经恢复生产。

本周计划恢复企业:河南心连心化学工业、山西天泽煤化工、山西晋煤天源化工、四川美青氰胺、江苏华昌化工、山东联盟化工、山西金象煤化工。

本周计划检修企业:大庆石化、甘肃刘化、青海云天化、鄂尔多斯化学工业、鄂尔多斯联合化工、宁夏石化。

预计本周国内尿素日产量将在13.3-13.8万吨附近。

需求方面:

农业方面,截止目前农业继续处于需求淡季,西南局部12月份才会有需求。经销商暂无淡储意向,观望为主。

工业方面,复合肥工厂及板材采购热情不高,当前尿素价格下游接货较少,整体需求不温不火。

出口方面,上周有少量车用尿素通过法检流程,近期将陆续出口,但整体对国内影响不大。

综合来看,需求偏弱,对尿素市场支撑有限。

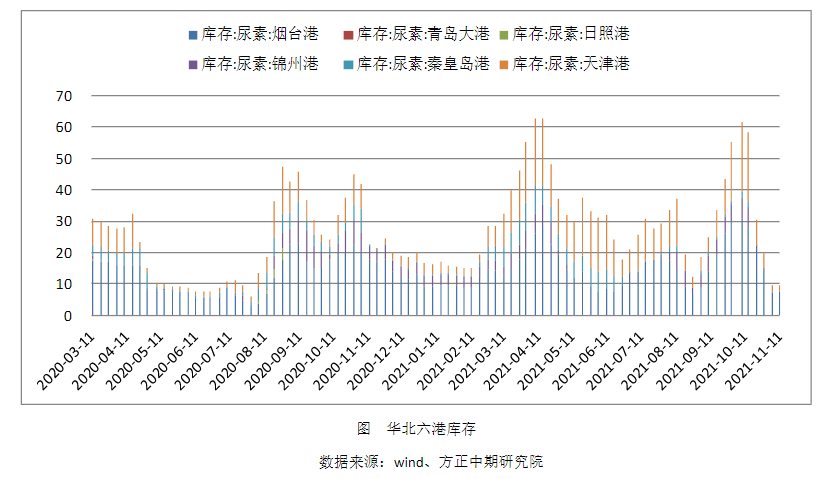

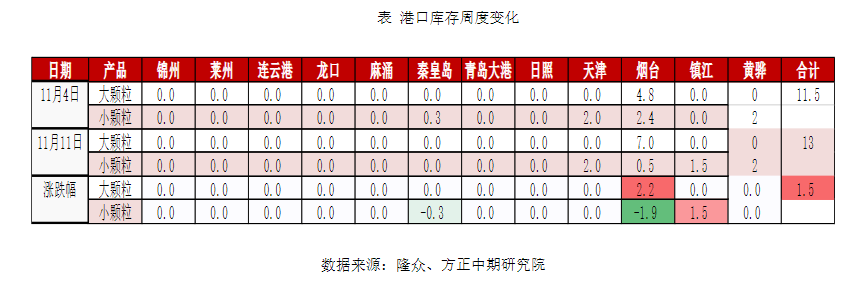

三、库存情况

2021年11月11日,国内主要港口尿素库存共计13万吨,环比增加1.5万吨,处于近年同期偏低区间,显示尿素出口集港速度显著放缓。

全国尿素企业库存继续攀升至90万吨一线,保供稳价形势持续好转。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号