背景分析

截至11月18日的一周,国内尿素开工负荷率63.12%,环比上涨1.69个百分点,周同比下滑9.20个百分点。气头企业开工负荷率66.24%,环比下滑4.14个百分点,周同比下滑14.47个百分点。

后市展望

近期尿素基本面呈现供应提升需求不振的格局,预计现货价格依旧存在下调空间,期货盘面短期也暂无明显利好支撑,仍以弱势下行为主。

研报正文

市场信息

1、11月18日尿素期货仓单数量109张,较上一交易日-17张,有效预报量0张。

2、截至11月18日的一周,国内尿素开工负荷率63.12%,环比上涨1.69个百分点,周同比下滑9.20个百分点。气头企业开工负荷率66.24%,环比下滑4.14个百分点,周同比下滑14.47个百分点。

3、截至11月18日的一周,国内雕塑周度产量96.31万吨,折合平均日产量13.76万吨,环比上涨2.74百分点,周同比下滑9.18个百分点。

4、2021年11月18日企业库存总量99万吨,环比上周增加6.57%,同比增加199.09%。

研究观点

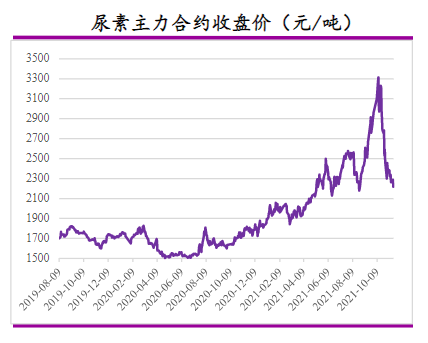

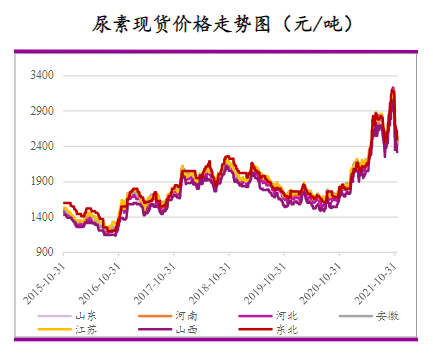

昨日尿素期货价格震荡偏弱,主力合约收盘价2217元/吨,跌幅2.59%。现货市场继续下调。

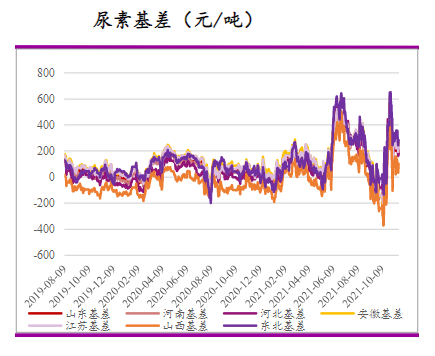

供给端因部分地区气头企业停车时间推迟,再加上前期停车装置复产,行业日产量有所提升,供给端的反季节性趋势给现货企业价格带来压制。

需求端依旧以刚需小单采购为主,短期暂无明显放量迹象。

近期尿素基本面呈现供应提升需求不振的格局,预计现货价格依旧存在下调空间,期货盘面短期也暂无明显利好支撑,仍以弱势下行为主。

后期关注气头企业停车情况、下游复合肥及淡储承储企业入市采购节奏。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号