行情复盘

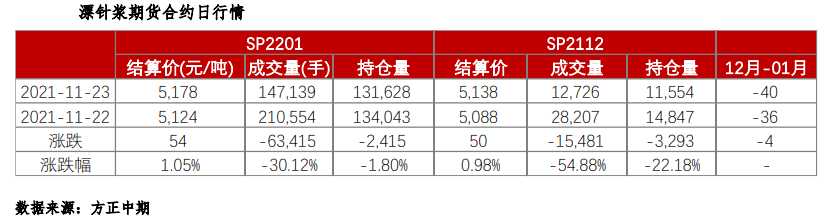

纸浆期货主力合约日内收于5190元/吨,上涨26元/吨。

操作建议

短期浆价存在支撑,但盘面升至进口成本以上后,压力逐步显现,暂维持轻仓空配。

研报正文

现货市场概述

纸浆:

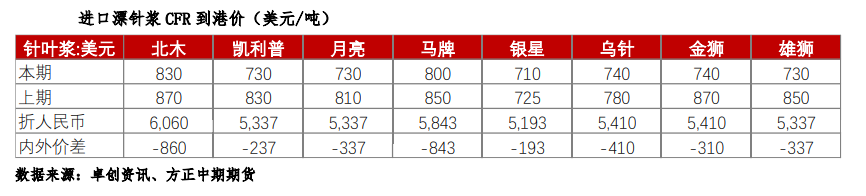

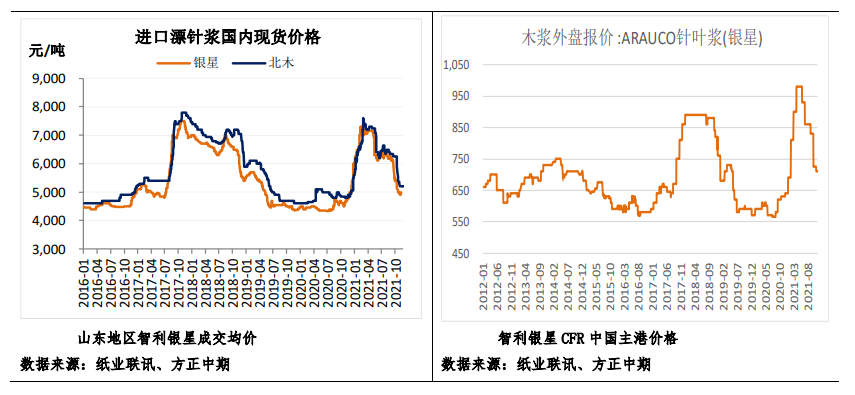

1.期现货价格均无大幅波澜。下游原纸市场交投跟进有限,采浆积极性一般,部分逢低采购,高价成交较为有限。多数地区现货成交价格较前期无明显提升,市场观望情绪浓厚。南方松4900-5050元/吨,银星5150元/吨,凯利普5350-5400元/吨,北木5400元/吨。

2.非木浆市场以稳为主,个别甘蔗浆价格略涨。西南地区漂白竹浆板含税出厂价格参考4900-5100元/吨,本色浆板价格参考4500-4600元/吨,广西地区漂白甘蔗浆湿浆含税主流出厂价格参考4800元/吨,浆板价格参考5400-5700元/吨,一单一谈;华北市场本色苇浆板价格参考3700-3800元/吨。(卓创资讯)

纸及纸板:

1、白卡纸区间整理。市场订单起色不大,下游心态偏观望。尽管纸厂发布后期提涨通知,但由于新增产能投放在即,经销商意向维持正常库存,备货积极性不高。

2、文化纸市场震荡整理。规模厂家计划提价,个别产线转产,下游经销商订单持续偏淡,价格暂稳,业者对后市信心不足,局部有个别低价流出。印厂刚需不如,需求面利好不足。

3、生活用纸局部稳中稍降,川渝地区部分纸企目前延续稳价,但实际执行较为灵活,且下游跟单仍不积极,当地部分压力较大厂家库存已逾半月;北方木浆大轴市场相对偏稳,但局部交投仍略显混乱,实单根据货源品质及厂家心态存在窄幅价差。(卓创资讯)

纸浆期货主力合约日内收于5190元/吨,上涨26元/吨。

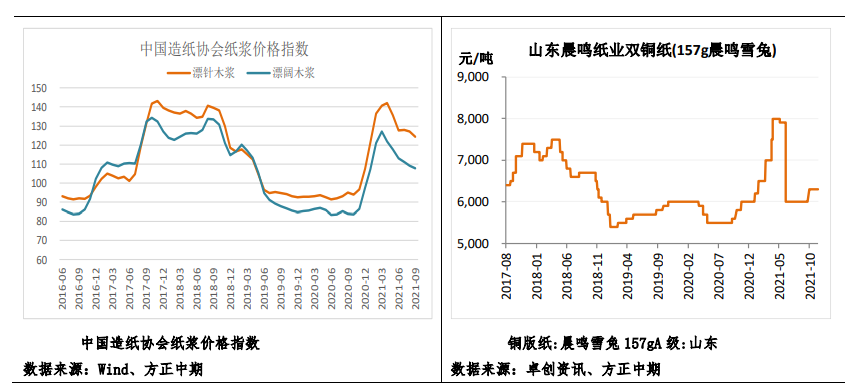

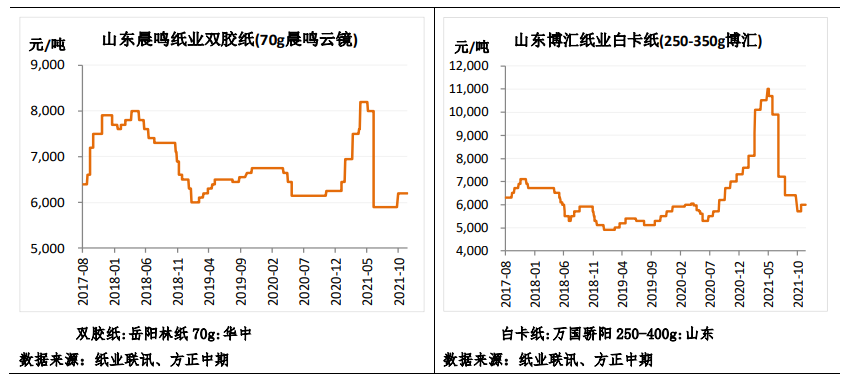

成品纸现货价格

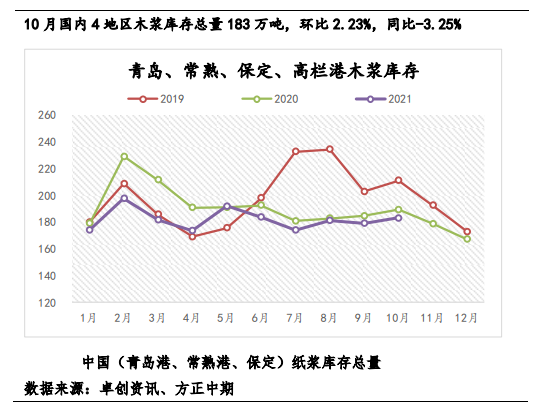

纸浆库存

交易策略

规模纸厂报价上调,APP计划在12月将文化纸和白卡纸价格上调200元/吨,目前下游反应清淡,生活用纸局部走弱,涨势比前期明显放缓,文化纸有所走强。

纸厂近几周开机回升,带动纸浆需求增加,同时加拿大BC省暴雨可能会浆厂生产、运输的影响,对漂针浆价格形成支撑。

10月份针叶浆进口量环比回落8.6%,同比减少11.7%,漂针浆进口环比继续回落,后续加拿大若出口受限,中国漂针浆供应可能会阶段偏紧。

目前纸价涨幅仍较小,而纸浆上涨将再次使厂家利润下降,同时供应回升后,不利于成品纸价格持续上调。

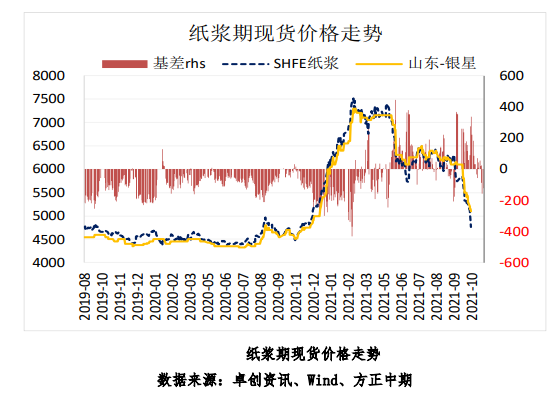

港口木浆库存稳定,交易所仓库仓单38.5万吨,厂库3.8万吨,总量较高,2111合约交割量5.6万吨。

整体看,规模纸厂继续涨价,同时漂针浆进口量存在下降风险,导致短期浆价存在支撑,但盘面升至进口成本以上后,压力逐步显现,暂维持轻仓空配。关注加拿大暴雨对发货影响。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号