背景分析

基本面来看,当前主要矛盾在于供给端再生铅产量。安徽和江西都有停产检修,叠加湖南环保督察引致的停产,短期市场再生铅整体供应增量有限。

后市展望

整体来看,短期预计震荡运行,中长期再生铅受利润支撑,供给偏过剩,铅价重心有下行风险。

研报正文

信息分析

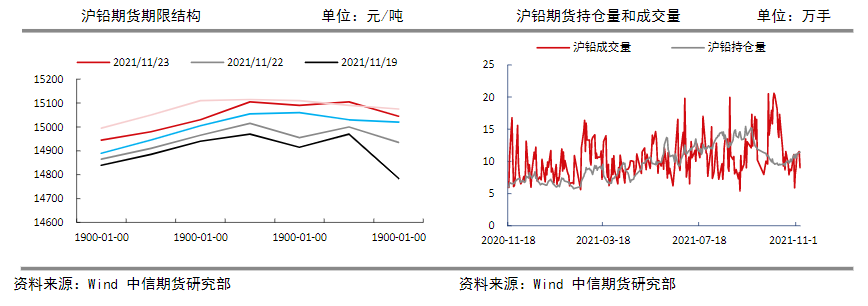

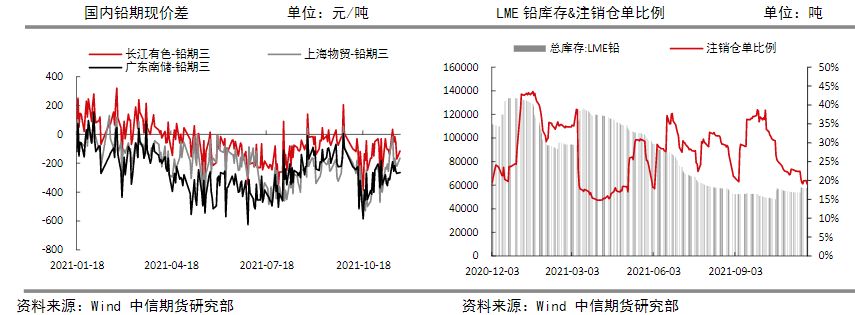

(1)11月23日上期所铅仓单库存减少5343吨至13.59万吨;LME最新铅库存减少25吨至5.77万吨,注销仓单量1.1万吨,占库存比例19.08%。

(2)11月23日铅基差为55元/吨,沪铅近月端延续Contango结构;11月22日LME铅升贴水(0-3)增加9美元至11.5美元/吨,LME铅价近月端呈微back结构。

(3)11月23日,再生铅利润理论值约为129元/吨,原生铅和再生铅价差约为25元/吨。

(4)近期湖南环保督查,当地多数粗铅冶炼厂因不符合环保要求,已停产整改,持续时长十天至三十天左右。国内铅矿供不应求,进口矿倒挂严重;叠加环保督查,粗铅产量急剧减少。

逻辑

昨日有色金属板块走强,沪铅较板块偏强。

从基本面来看,当前主要矛盾在于供给端再生铅产量。安徽和江西都有停产检修,叠加湖南环保督察引致的停产,短期市场再生铅整体供应增量有限。

需求端下游蓄电池企业进入提产阶段,开工率缓慢上行,整体订单尚可,支撑铅锭库存大幅去化。

整体来看,短期预计震荡运行,中长期再生铅受利润支撑,供给偏过剩,铅价重心有下行风险。

操作建议:短期观望。

风险因素:再生铅盈利大幅修复,消费淡季不淡。

行情图解

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号