研报正文

信息分析

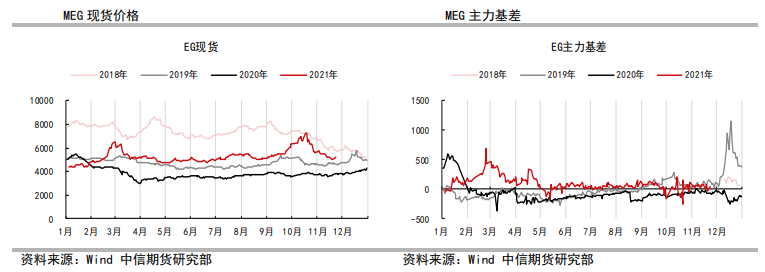

(1)11月24日,乙二醇外盘及内盘现货价格继续反弹,分别收在692(+7)美元/吨及5290(+62)元/吨,内外盘价差回升至-60元/吨;乙二醇12月下纸货价格反弹至5290(+70)元/吨,现货与12月下纸货价格持平。

(2)乙二醇期货1月、5月合约分别收在5216(+16)元/吨、5097(+32)元/吨,期货1月与5月合约价差缩小16元/吨至119元/吨。

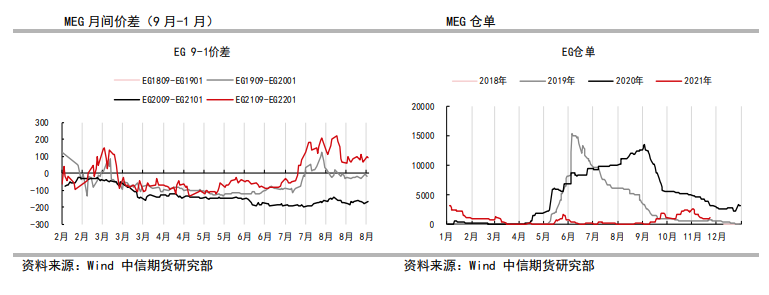

(3)到港预报:11月22日至11月28日,张家港初步计划到货数量约11.9万吨,太仓码头计划到货数量约为6.1万吨,宁波计划到货数量约为1.7万吨,上海计划内到船数量约为2.3万吨,预计到货总量在22.0万吨附近。

(4)港口发货量:11月23日张家港某主流库区MEG发货量在6600吨附近,太仓两主流库区MEG发货量在4100吨附近。

(5)装置动态:中盐安徽红四方30万吨/年的合成气制乙二醇装置因限电原因停车,重启时间待定。

神华榆林40万吨/年的合成气制乙二醇新装置11月21日顺利产出合格品。

安徽昊源30万吨/年乙二醇新装置11月19日产出工业级产品,产出聚酯级产品。

浙江石化80万吨/年的MEG新装置原计划11月底开车,目前其开车计划推后。

行情图解

逻辑

乙二醇价格震荡上行。

价差来看,原油价格强劲反弹,石脑油价格跟涨,石脑油美金价格上调,但幅度低于石脑油价格涨幅,油制乙二醇现金流继续走弱。

供需来看,进口量预期维持在偏低水平,而国内供应增量预期继续推迟,其中,浙江石化乙二醇项目延期投产,陕西渭化、建元煤制乙二醇项目重启再度推迟。

操作策略:乙二醇短期观望或轻仓多单介入。

风险因素:原油、煤炭价格连续下行风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号