期货市场

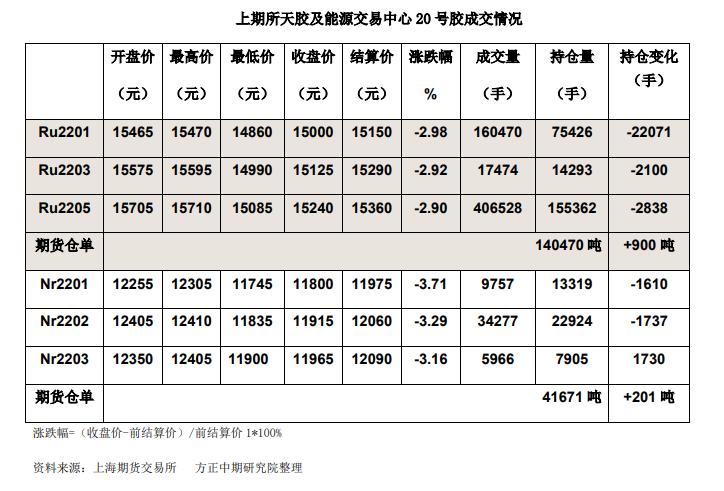

上周沪胶冲高回落。RU2201合约最高见15595元,周度收盘微升0.03%。NR2201合约最高见12365元,周度收盘微升0.13%。

背景分析

供应端利多是近期主要的上涨动力,不仅是国内去库存还在持续,而且泰国部分天胶产区面临洪灾及落叶病的威胁,胶水价格不断走高。

研报正文

行情复盘

上周沪胶冲高回落。RU2201合约最高见15595元,周度收盘微升0.03%。NR2201合约最高见12365元,周度收盘微升0.13%。

现货及外盘市场:

基本面动态

ANRPC最新发布的10月报告预测,2021年全球天胶产量料同比增加1.8%至1383.6万吨。全球天胶消费量料同比增加8.3%至1402.8万吨。

10月全球天胶产量料降0.6%至133.1万吨。10月全球天胶消费量料下降3.7%至114.1万吨。

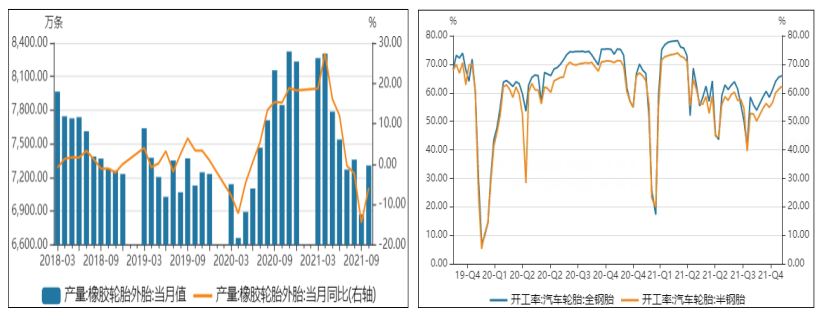

2021年10月我国轮胎出口量为54.71万吨,环比增长3.68%,同比增长0.05%。其中小客车轮胎出口量为18.24万吨,环比下跌5.60%,同比下跌1.30%;卡客车轮胎出口量为34.23万吨,环比增长10.33%,同比增长0.32%。

根据欧洲汽车制造商协会(ACEA)最新公布的数据显示,2021年10月欧盟新车销量进一步收缩30.3%至665,001辆,这是今年连续第四个月下降,也是自有记录以来10月份的销量最差记录。

大多数欧盟国家遭受两位数的下降,其中包括四个最大的市场:意大利(-35.7%)、德国(-34.9%)、法国(-30.7%)和西班牙(-20.5%)。在2021年前10个月,欧盟的新车销量与去年相比增长了2.2%,总计约820万辆。

尽管最近由于芯片供应危机的持续影响导致销售量下降,但今年早些时候的大幅增长有助于使累计销量保持在正值。同样,欧盟四个主要市场中的三个市场需求保持积极:意大利(+12.7%)、西班牙(+5.6%)和法国(+3.1%)。相比之下,德国年初至今的表现与一年前相比有所回落(-5.2%)。

据国家统计局最新公布的数据显示,中国10月橡胶轮胎外胎产量为7307.1万条,同比下降5.9%。1-10月橡胶轮胎外胎产量较上年同期增13.8%至7.38452亿条。

据卓创资讯预测,今年版纳地区预计11月25日前后会停割一部分,大部分停割延至11月底,小部分会在12月5日前后停割。

据外媒报道,根据AutoForecastSolutions的最新数据,截至11月14日,由于芯片短缺,今年全球汽车市场累计减产量已破千万大关,至1009.7万辆,比前一周增加了约26万辆。

其中,中国汽车市场累计减产量已达198.1万辆,占总减产量的19.6%。AFS预计,今年全球汽车市场累计减产量会攀升至1126.3万辆。

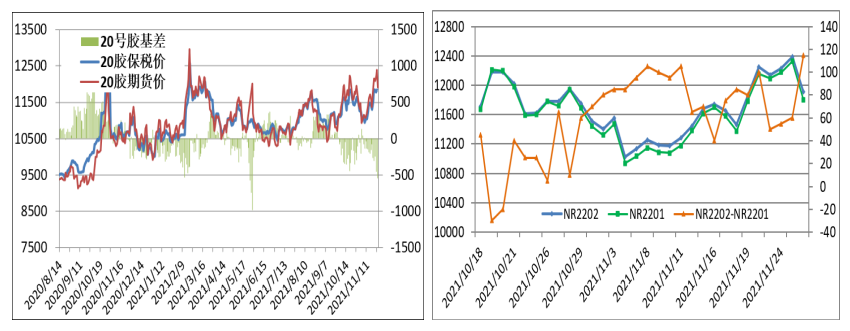

橡胶价差和期货库存

交易策略

上周沪胶走势先扬后抑,11月上旬开始的反弹走势可能结束。

供应端利多是近期主要的上涨动力,不仅是国内去库存还在持续,而且泰国部分天胶产区面临洪灾及落叶病的威胁,胶水价格不断走高。

虽然目前尚无明显的累库迹象,但从以往规律来看,9月-来年2月是现货逐渐累库阶段,库存变化情况是重要影响因素。

期货方面,本月19日RU陈胶仓单被注销,近日仓单库存自低位回升,自2019年起同期仓单持续创新低的局面已经结束。关注未来两个月仓单变化的指引,如果很快能够稳定在20万吨上方,则RU并无明显的短缺问题。

下游消费情况虽然有所恢复,但无论汽车产销还是轮胎企业开工率均低于上年同期水平,需求端对于胶价的支持作用有限。

中期看胶价依然维持宽幅震荡形态,或许进入回调探底阶段。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号