风险提示

风险因素:地缘政治导致供应中断,疫情复发导致需求回落。

背景分析

经济增速放缓、高价抑制效应、低碳环境政策预计将使需求增速逐渐回落。欧佩克渐进复产、美国产量继续回升、其他地区项目投产,供应回升超过需求时即转为累库。

研报正文

重要事件

1.周一伊核协议谈判在奥地利维也纳重启,伊朗、中国、俄罗斯、德国、法国、英国代表将展开会谈,美国代表间接与会。

伊朗要求美国不附加任何条件地撤销所有制裁,美国表示如果谈判失败将考虑包括武力在内的其他手段。

2.近期自南非开始的突变程度及疫苗逃逸能力更高的奥密克戎病毒已传播至全球多国,导致超过20个国家和地区再度封锁边境或停飞航班。

若新型病毒突破现有免疫屏障快速传播,导致经济活动中断、油品需求下滑,将对油价形成额外下行压力。

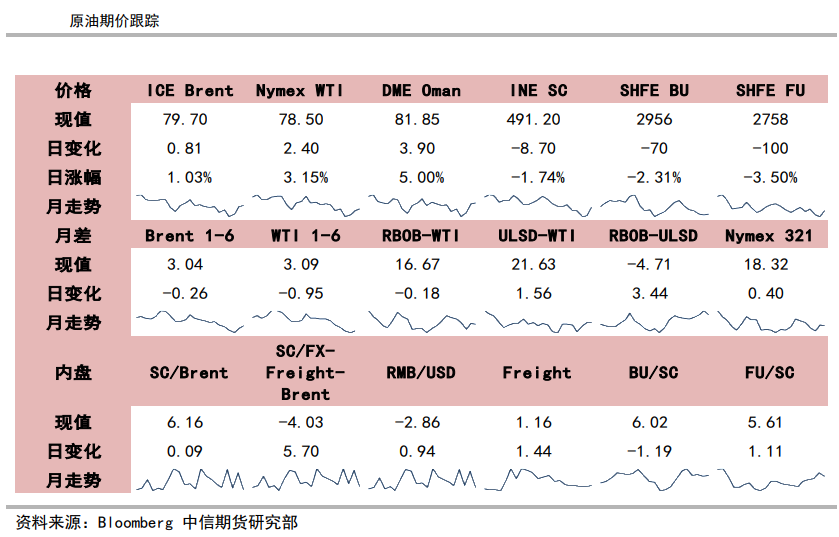

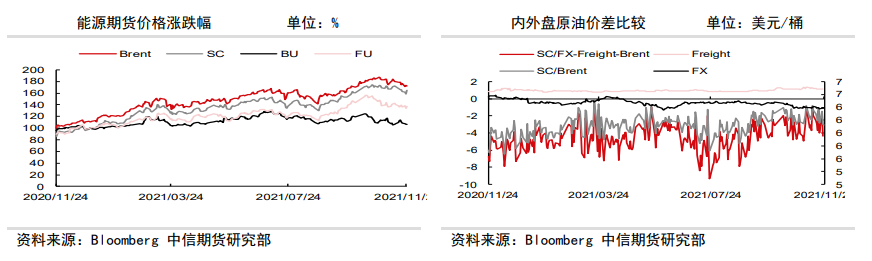

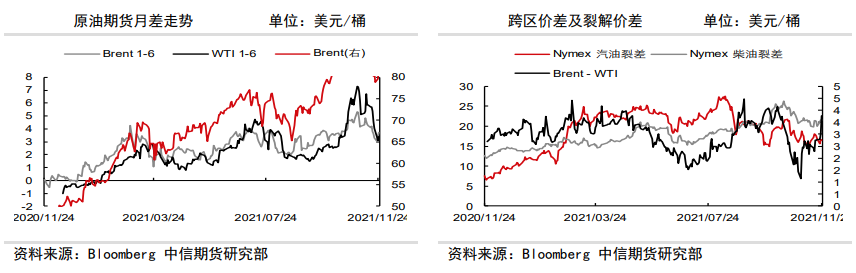

市场行情图解

逻辑

近期油价重心下移。美国放储叠加新型病毒,导致油价大幅下挫。

欧佩克表示将在本周五的月度会议讨论新型病毒影响,关注是否会调整现有产量决议。

2021年商品属性与金融属性对油价形成共振支撑,2022年支撑逐渐转弱。

商品属性角度,供应回升需求放缓,油品或将转为累库。

经济增速放缓、高价抑制效应、低碳环境政策预计将使需求增速逐渐回落。欧佩克渐进复产、美国产量继续回升、其他地区项目投产,供应回升超过需求时即转为累库。

金融属性角度,美联储上半年逐月缩减购债规模,宽松程度边际收窄;下半年预期或将启动首次加息,美元流动性正式回收后将对前期金融溢价高位的资产价格产生负面影响。

策略建议:短期重心下移,中期压力增大。

风险因素:地缘政治导致供应中断,疫情复发导致需求回落。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号