后市展望

国内豆粕库存虽然处于偏低水平,但在节前消费较弱的情况下支撑也较为有限,如果未来美豆和原油价格继续下行,国内豆粕价格也极有可能出现新一轮的下滑,建议蛋白交易以观望为主。

背景分析

除了南里奥格兰德,市场也在关注圣塔卡特里娜州、帕拉纳以及南马托格罗索的一些新播种大豆。AgRural预计2021/22年度巴西大豆产量达到创纪录的1.443亿吨。

研报正文

期货行情

周二国内豆粕价格震荡收跌,截止收盘主力合约M01报收于3200,跌37,跌幅1.14%,持仓69.1万手,日减仓2.48万手。

现货情况

2021年11月30日河南周口地区某油厂豆粕价格较昨日小涨,较昨日集中涨幅10元/吨,其中,周口益海43%蛋白豆粕报价3470元/吨,当地工正常厂开机。

2021年11月30日华北地区豆粕经销商报价小幅下跌,较昨日跌幅为10-20元/吨,其中天津外资油厂43%蛋白豆粕现货报价区间3400-3410元/吨;天津内资油厂43%蛋白豆粕报价3390-3410元/吨;沧州工厂货源43%蛋白豆粕3400元/吨;北京汇福工厂货源3400元/吨。

2021年11月30日石家庄地区豆粕经销商报价整体稳定,黄骅嘉好43%蛋白豆粕报价3400元/吨;天津中粮43%蛋白豆粕报价3400元/吨;天津邦基43%蛋白豆粕报价3410元/吨(计划提);唐山中储粮43%蛋白豆粕报价3410元/吨(今提);镇江中储粮43%蛋白豆粕报价3320元/吨;济宁嘉冠46%蛋白豆粕报价3600元/吨;龙口香驰43%蛋白豆粕报价3370元/吨;龙口中粮43%蛋白豆粕报价3370元/吨。膨化大豆、豆油议价。

远月基差:明年1月M2201+180,一口价3390元/吨;明年4-5月M2205+50,一口价3110元/吨;明年6-9月M2209+50,一口价3160元/吨。

2021年11月30日江苏宜兴豆粕经销商报价较昨日持稳,其中东海中粮货源43%蛋白豆粕报价3340元/吨;泰州益海货源43%蛋白豆粕报价3340元/吨;张家港达孚货源43%蛋白豆粕报价3310元/吨;泰州汇福货源3310元/吨;南通一德货源43%蛋白豆粕报价3290元/吨。

包装粉状菜粕2920元/吨(天津货源),2660元/吨(厦门货源);散装颗粒菜粕2730元/吨(南通货源);散装葵花粕2500元/吨(南通货源),2550元/吨(青岛货源)。

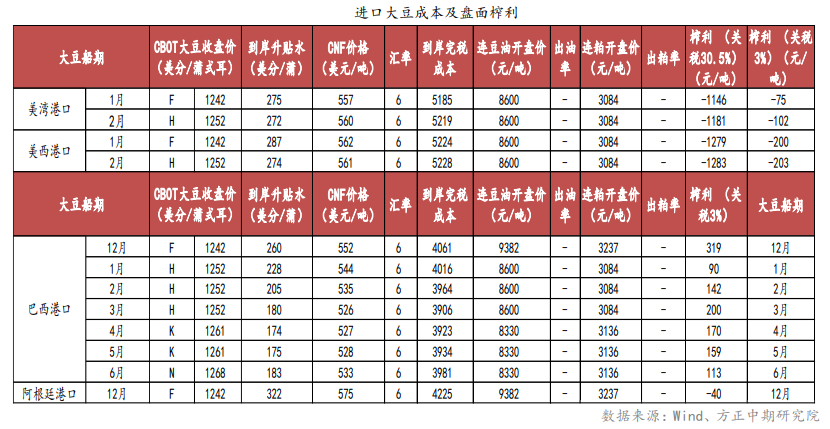

进口大豆成本及利润

市场信息

1、分析机构Safras&Mercado的一项调查显示,截至11月26日,巴西2021/22年度大豆播种进度为90.6%,高于一周前的84.2%。今年巴西大部分大豆产区的天气有利,有助于大豆播种进度高于往年。

作为对比,去年同期的播种进度为83.3%,五年同期均值为85.7%。在马托格罗索州,播种面积已达到100%,帕拉纳州的大豆播种也接近结束。

由于10月份和11月初出现稳定降雨,2021/22年度帕拉纳州大豆产量可能达到创纪录的1.45亿吨。一份调查显示,今年巴西大豆播种面积可能最高达到4080万英亩(合1.008亿英亩)。

2、美国农业部发布的出口检验周报显示,上周美国对中国(大陆地区)装运的大豆数量较前一周提高12.5%。

截至2021年11月25日的一周,美国对中国(大陆地区)装运1,385,016吨大豆。前一周美国对中国(大陆地区)装运1,231,622吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的64.6%,上周是73.1%,两周前是63.6%。

美国农业部在2021年11月份供需报告里预计2021/22年度中国大豆进口量预计为1.00亿吨,低于10月份预测的1.01亿吨,同比提高0.24%。

3、巴西咨询机构AgRural公司发布的数据显示,截至11月25日,巴西2021/22年度大豆播种进度达到90%,比前一周推进了4个百分点,高于去年同期的87%。

作为对比,之前一周大豆播种推进了8个百分点。随着大豆播种进入最后阶段,南里奥格兰德的干燥天气继续引起关注。11月份该州大部分时间里天气干燥,可能导致一些新播种的大豆重播。

在11月25日,巴西南部三个州的西部地区出现降雨,但是需要更多降雨以及更多覆盖面积,才能让土壤墒情正常化。

除了南里奥格兰德,市场也在关注圣塔卡特里娜州、帕拉纳以及南马托格罗索的一些新播种大豆。AgRural预计2021/22年度巴西大豆产量达到创纪录的1.443亿吨。

4、印度农业部发布的数据显示,截至11月17日,印度农户已经种植了692.6万公顷的冬季油籽(rabi)作物,比去年同期的532.8万公顷高出159.8万公顷。

过去五年播种面积均值为773.8万公顷。其中油菜籽种植面积为652.1万公顷,去年同期499.8万公顷。过去五年均值615.5万公顷。

花生播种面积为18.6万公顷,去年同期12.7万公顷,五年均值70.5万公顷。

截至11月18日,印度冬季作物播种面积达到2606.6万公顷,去年同期2393.3万公顷,过去五年的播种面积平均达到6251.4万公顷。

交易策略

周二国内豆粕价格有所下行,主要受到外盘美豆价格再度走弱的影响。

由于南美大豆种植进度保持良好,市场普遍预期巴西大豆本年度产量将再度增长,美豆价格跌破1250美分/蒲式耳的关键位置再度下行。

此外,周二莫德纳CEOStephane Bancel在接受英国金融时报采访时表示,预计现有疫苗在应对奥密克戎方面的效果将远不如应对早期新冠毒株。他警告称,制药公司需要几个月时间才能大规模生产新的疫苗以应对该毒株。

莫德纳的发言使得金融市场和原油价格再度出现大幅的下行,原油价格的持续下滑对整体大宗商品价格都造成打压。

国内豆粕库存虽然处于偏低水平,但在节前消费较弱的情况下支撑也较为有限,如果未来美豆和原油价格继续下行,国内豆粕价格也极有可能出现新一轮的下滑,建议蛋白交易以观望为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号