行情复盘

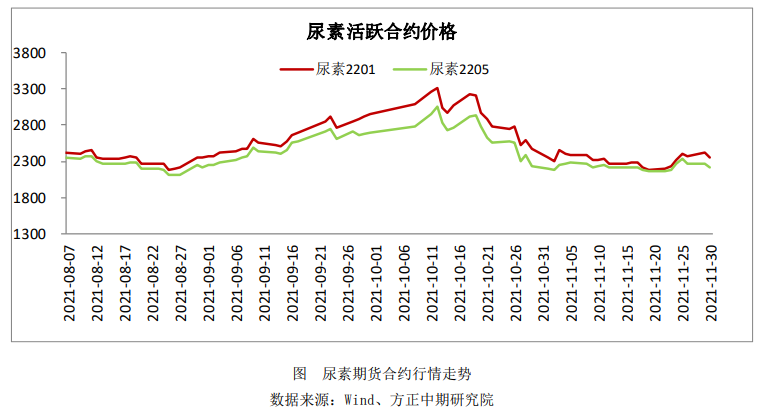

周二尿素期货盘高位回落,主力01合约跌3.28%收于2358元。

操作建议

近月仍受到高库存的影响,远月合约向好态势已经形成,但谨防追高。

研报正文

周二尿素期货盘高位回落,主力01合约跌3.28%收于2358元。

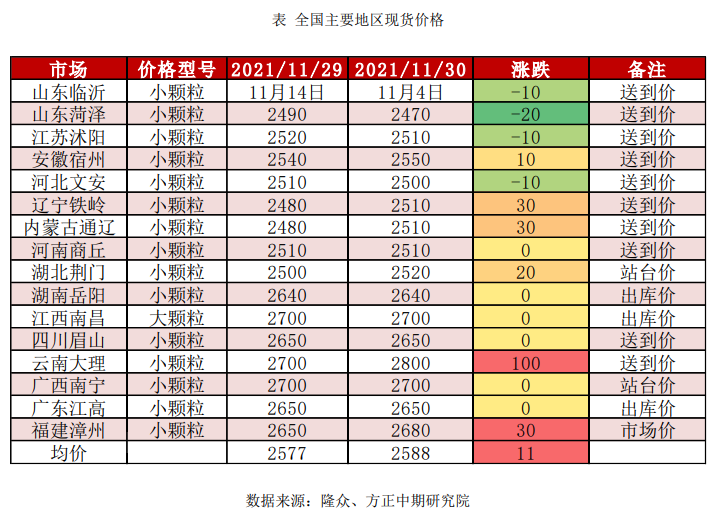

尿素现货行情

近期基本面动向

一、尿素市场综述

【重要资讯】

现货方面,周二国内尿素行情涨势放缓。

上周的回暖行情刺激下游拿货情绪,贸易商和复合肥等部分大单入场,但是涨幅超过业内预料程度,上周末下游抵触情绪增加,加之动力煤盘面影响尿素从业心理,下游对后市上涨动力存疑。

上游厂家新单成交明显较上周减少,前期预收较好的企业多挺价,预收较少的企业可能僵持几日后根据情况调整价格。

周末期间主流地区市场小幅松动,今日受期货盘面影响,主流市场陷入僵持稳定。

国内尿素日产水平近期将随气头装置的停车逐渐下滑,利好目前行情。那么,利空利好交织下,预计短时行情多僵持波动为主。

【交易策略】

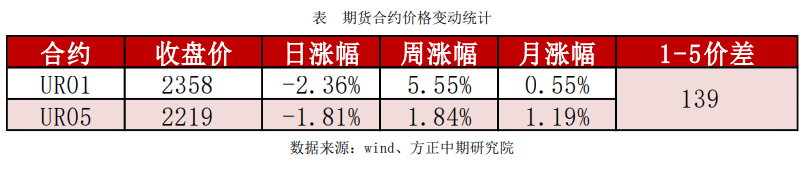

当前农业需求处于低位,保供稳价措施效果显著;生产企业库存高位回落,下游观望需求集中释放推升盘面,近月仍受到高库存的影响,远月合约向好态势已经形成,但谨防追高。

基于春耕需求预期及国内供需态势稳定后出口方面的松动可能,套利方面1-5反套可继续持有。

二、供需情况分析

供应方面:

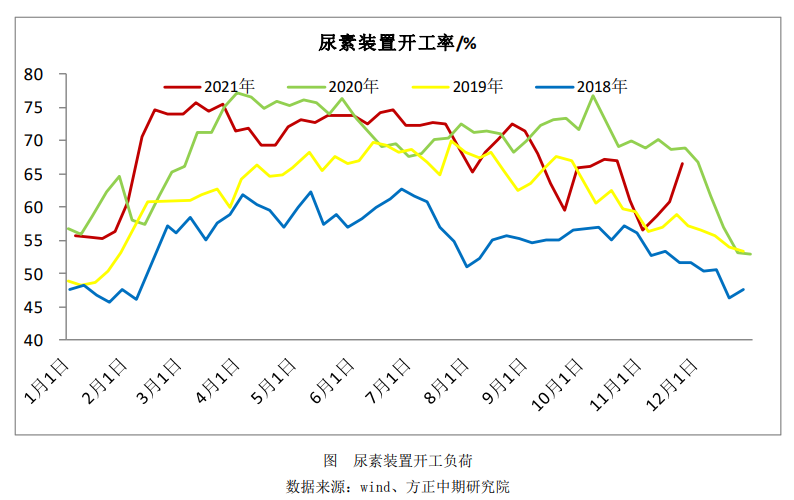

上周国内尿素日均产量14.76万吨,环比前一周的13.52万吨增加1.24万吨,同比去年同期日产14.71万吨增加0.05万吨。

上周国内尿素开工率66.48%,环比前一周的60.90%上调5.58%。

煤头企业开工率67.92%、环比前一周的59.80%上调8.12%。

气头企业开工率62.39%、环比前一周的64.00%下调1.61%。

小中颗粒开工率65.70%、环比前一周的62.81%上调2.89%,大颗粒开工率70.24%、环比前一周的51.61%上调18.63%。

上周新增检修企业:阳煤丰喜肥业、安徽六国化工,其中阳煤丰喜肥业已经恢复生产。前期停车的灵谷化工、阳煤平原化工、呼伦贝尔金新化工、山西晋煤天源化工已经恢复生产。

本周计划恢复企业:安徽六国化工、河南晋开化工、安徽泉盛化工。

本周计划检修企业:青海云天化、鄂尔多斯化学工业、鄂尔多斯联合化工、玖源生态农业科技。

预计本周国内尿素日产量14.7-15万吨附近。

需求方面:

农业方面,当前山东、河北、四川等地部分农业冬储备肥陆续启动,农业成交量好转。

工业方面,复合肥工厂预收款推进缓慢,加之前期原料成本过高,对尿素采购积极性较差,仍在观望中。

板材继续刚需采购,采购量较为平稳。出口方面暂无明显好转,短期主要仍国内需求为主。

三、库存情况

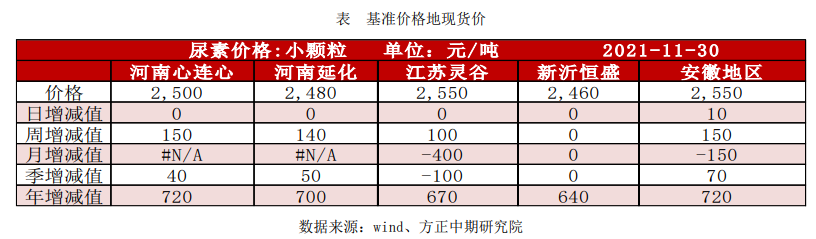

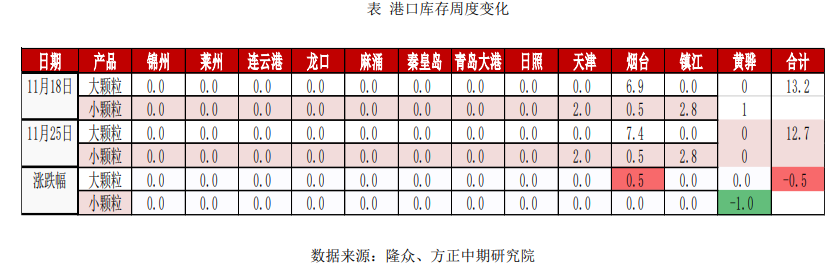

2021年11月25日,国内主要港口尿素库存共计12.7万吨,环比下降0.5万吨,处于近年同期偏低区间,显示尿素出口集港速度显著放缓。

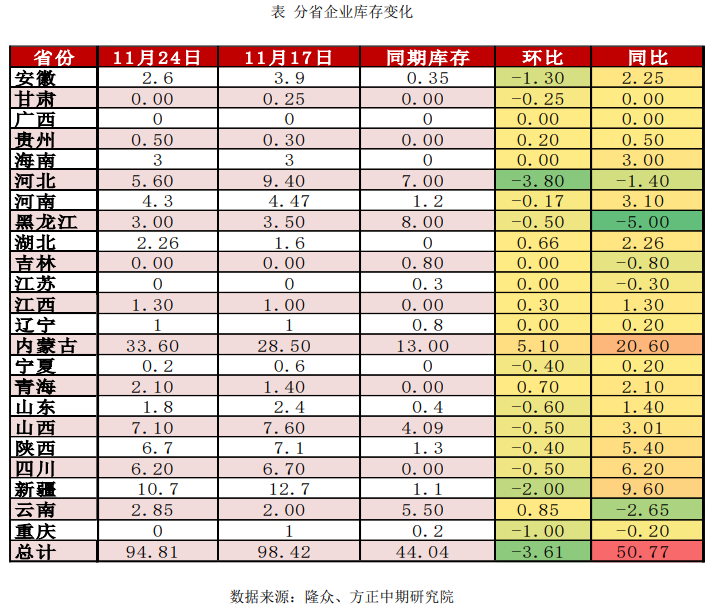

全国尿素企业库存攀升至100万吨一线后首次出现下降,市场情绪有所企稳。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号