期货市场

2021年12月3日,PG01合约继续下跌,期价继续刷新近期新低,截止至收盘,期价收于4155元/吨,期价下跌130元/吨,跌幅3.03%。

背景分析

卓创资讯数据显示,截至12月2日我国液化石油气平均产量73304吨/日,环比前一周期增加433吨/日,增加幅度0.59%。

研报正文

2021年12月3日,PG01合约继续下跌,期价继续刷新近期新低,截止至收盘,期价收于4155元/吨,期价下跌130元/吨,跌幅3.03%。

现货价格

12月3日液化气市场价格局部地区有所调整。

山东民用气市场主流成交价5100-5250元/吨,民用气成交尚可,市场观望原油走势;醚后碳四主流成交价5080-5100元/吨。

东北液化气市场价格主稳观望,整体交投氛围尚可,民用气市场主流成交价4800-5260元/吨。

华北液化气市场价格局部调整,民用气市场主流成交价5000-5320元/吨。

华东液化气市场今日主流成交价在5000-5110元/吨。

沿江液化气市场主流成交价在5200-5450元/吨。

操作策略

原油方面:

OPEC+周四同意在1月按计划向全球市场每天增加40万桶原油。不过他们也留了道“后门”,即如果市场发生变化,可以临时调整产量政策。

隔夜油价触底回升,短期有止跌的迹象。

CP方面:

12月2日,1月份沙特CP预期,丙烷630美元/吨,较前一交易日跌53美元/吨;丁烷585美元/吨,较前一交易日跌53美元/吨。

2月份沙特CP预测,丙烷612美元/吨,较前一交易日跌52美元/吨;丁烷567美元/吨,较前一交易日跌52美元/吨。

现货方面:

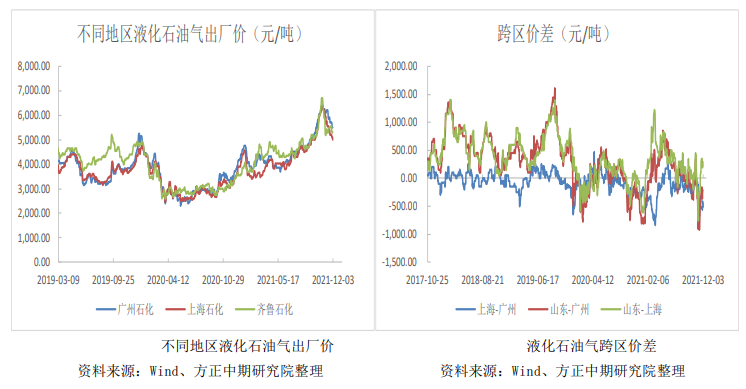

3日现货市偏弱运行,广州石化民用气出厂价稳定在5518元/吨,上海石化民用气出厂价稳定在5000元/吨,齐鲁石化工业气出厂价下降100元/吨至5200元/吨。

供应端:

本周国内各单位装置开工稳定,卓创资讯数据显示,截至12月2日我国液化石油气平均产量73304吨/日,环比前一周期增加433吨/日,增加幅度0.59%。

需求端:

受疫情影响,工业需求偏弱,MTBE和烷基化油装置开工率有所回落。12月2日当周MTBE装置开工率为49.6%,较上期下降1.72%,烷基化油装置开工率为44.5%,较上期下降1.12%。

由于PDH装置持续亏损,装置检修增多,本周PDH装置开工率为81.64%,较上周下降4.75%。随着气温的转凉,民用气需求将逐步增加。

船期方面:

按照12月2日卓创统计的数据显示,12月上旬,华南13船冷冻货到港,合计35.24万吨,华东7船冷冻货到港,合计22.2万吨,短期到港量适中。

整体而言:

CP价格的下跌基本符合市场预期,但原油价格近期的大幅下跌,短期对液化气有一定的拖累。

冬季盘面定价较为紊乱,从基差的角度来看,目前01合约盘面贴水华南现货1200元/吨以上,贴水山东工业气亦超过700元/吨。

盘面虽创出新低,但从基差的角度考虑,后期继续下行空间相对有限,当前不宜追空。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239