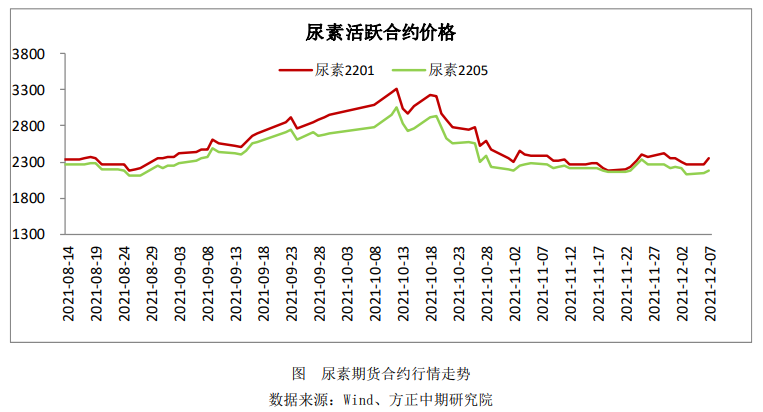

行情复盘

周二尿素期货盘面震荡运行,主力01合约涨0.31%收于2269元。

操作建议

下游观望需求集中释放阶段性推升盘面,但近月仍受到高库存的影响,谨防追高。

研报正文

周二尿素期货盘面震荡运行,主力01合约涨0.31%收于2269元。

尿素现货行情

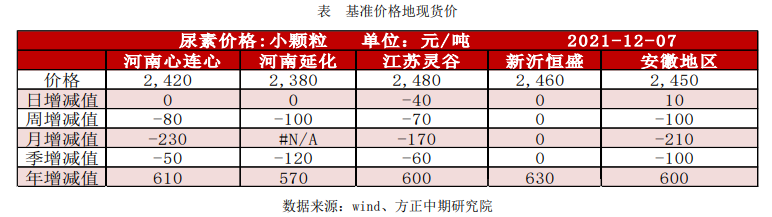

1、基准交割地现货价

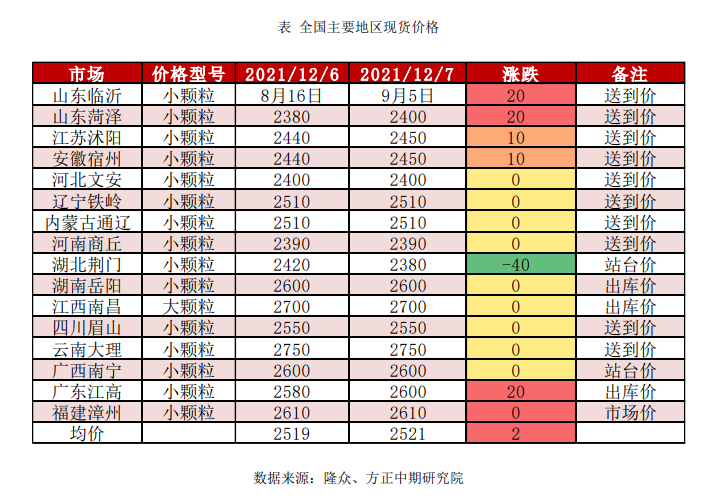

2、国内尿素现货价格

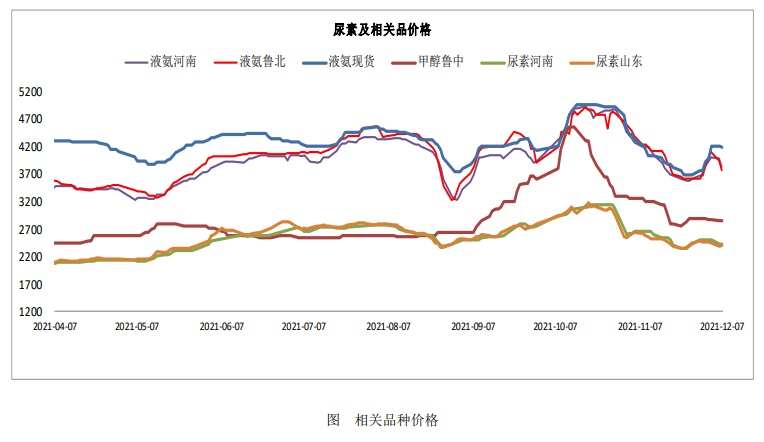

3、相关品价格变动情况

近期基本面动向

一、尿素市场综述

【重要资讯】

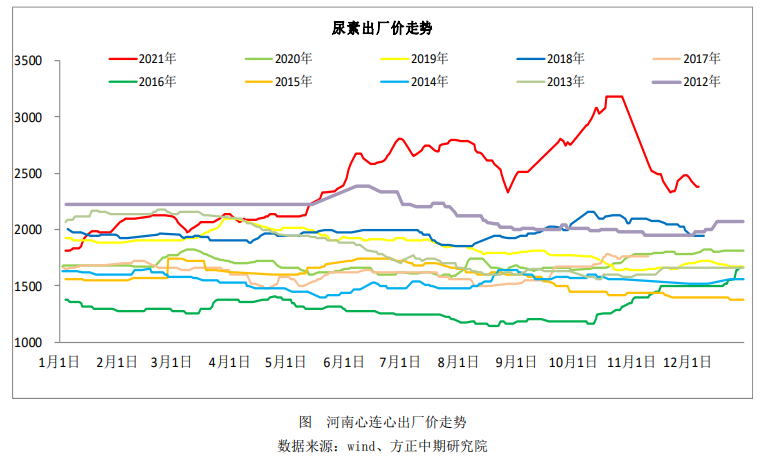

现货方面,近期国内尿素价格再次跌至临近上一轮低点,市场氛围转僵持博弈态势。

随着昨日主流地区部分厂家低端成交的增加,这种氛围逐渐向好,因此昨日行情趋于坚挺之时,低端价格有明显回升,且伴随成交活跃的继续。

不过目前行情刚见稳定,多数厂家还需要增加一定量的订单,所以短时行情会小幅度回升。而这一波行情持续的长短,则看未来一周内供应预期发展的落地情况。

【交易策略】

供应方面,保供稳价措施坚定有力,效果显著;需求方面,农需淡季终端需求偏弱,淡储逐步发力。

生产企业库存高位回落,下游观望需求集中释放阶段性推升盘面,但近月仍受到高库存的影响,谨防追高。

基于年后春耕需求预期及当前保供稳价措施的持续深入,套利方面1-5反套可继续持有。

二、供需情况分析

供应方面:

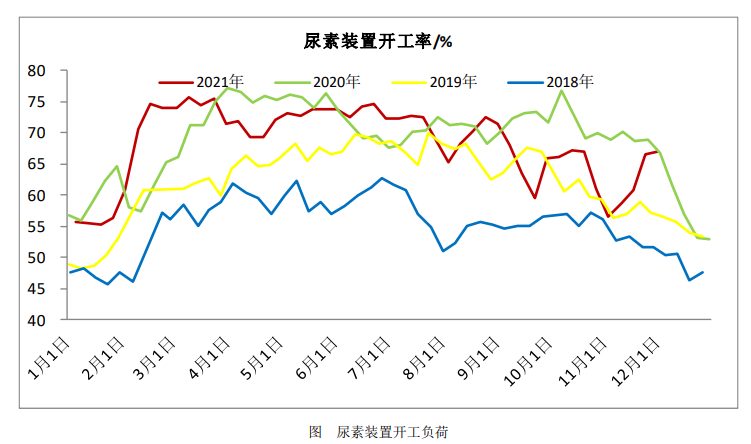

上周国内尿素日均产量14.85万吨,环比前一周的14.76万吨增加0.09万吨,同比去年同期日产14.25万吨增加0.6万吨。

上周国内尿素开工率66.89%,环比前一周的66.48%上调0.41%。

煤头企业开工率71.11%、环比前一周的67.92%上调3.19%。

气头企业开工率54.99%、环比前一周的62.39%下调7.40%。

小中颗粒开工率65.36%、环比前一周的65.70%下调0.34%,大颗粒开工率74.35%、环比前一周的70.24%上调4.11%。

上周新增检修企业:青海云天化、青海盐湖工业、新疆天运化工、云南祥丰、云南解化、中海石油化学、河南心连心。

前期停车的河南晋开化工、安徽六国化工、山西潞安煤基合成油上周已经恢复生产。

本周计划恢复企业:云南祥丰化肥、云南解化、中海石油化学。

本周计划检修企业:四川美青氰胺、重庆建峰化工、湖北三宁化工、新疆塔里木石油化工。

预计本周国内尿素日产量降至14.2-14.6万吨附近。

需求方面:

农业方面,因尿素价格上涨过快上周农业备肥放缓,经销商开始观望。不过西南、华东等地仍有农业备肥需求预期。

工业方面,上周工业刚需采购积极性也又有所降低,另外贸易商入库储备推进缓慢,等待价格进一步回调。

近期需求阶段性减少,淡储继续推进。

三、库存情况

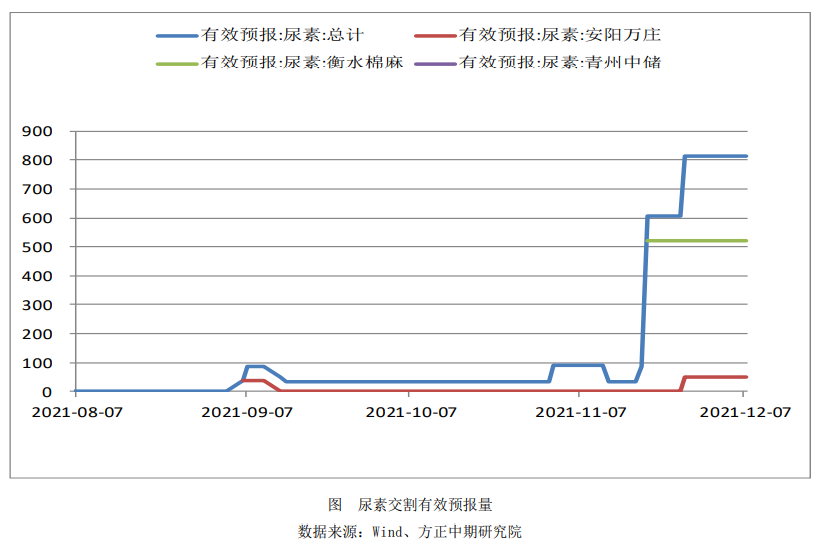

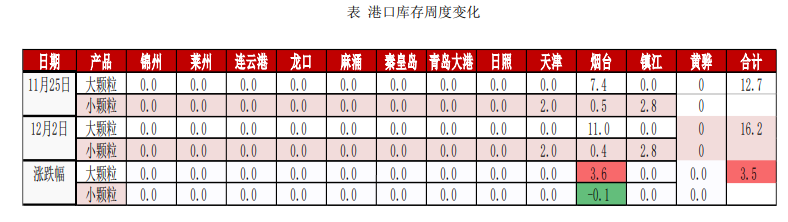

2021年12月2日,国内主要港口尿素库存共计16.2万吨,环比回升3.5万吨,尿素开始集港显示尿素出口预期有可能发生变化。全国尿素企业库存攀升至100万吨一线后连续两周下降,淡储效应显现。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号