期货市场

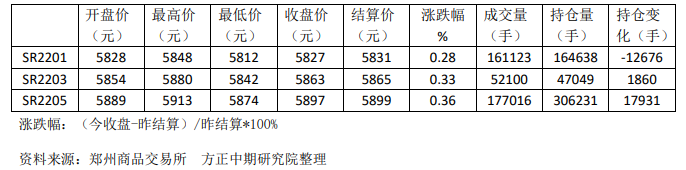

7日白糖期货震荡整理。SR2201合约在5812-5848元波动,收盘微涨0.28%。

背景分析

据印度制糖企业协会(ISMA)12月2日发布的消息,从今年10月1日开始的印度2021/2022年新榨季,截至11月30日,印度食糖产量达到472万吨,同比增长9.8%,而2020/21年榨季同期产量仅为430万吨。

研报正文

期货行情回顾

7日白糖期货震荡整理。SR2201合约在5812-5848元波动,收盘微涨0.28%。

现货价格

主要产区白糖报价稳中有升。广西南宁报价为5600元;云南昆明报价为5610元

消息面动态

据中国糖业协会对全国重点制糖企业(集团)报送的数据统计,截至2021年11月底,本制糖期全国重点制糖企业(集团)成品白糖累计平均销售价格5779元/吨(上制糖期同期5211元/吨)。其中甘蔗糖累计平均销售价格5853元/吨(上制糖期同期5334元/吨)甜菜糖累计平均销售价格5748元/吨(上制糖期同期5160元/吨)。

11月成品白糖平均销售价格5792元/吨。其中,甘蔗糖平均销售价格5853元/吨,甜菜糖平均销售价格5749元/吨。

据印度制糖企业协会(ISMA)12月2日发布的消息,从今年10月1日开始的印度2021/2022年新榨季,截至11月30日,印度食糖产量达到472万吨,同比增长9.8%,而2020/21年榨季同期产量仅为430万吨。

巴西外贸部对外贸易秘书处(Secex)公布数据显示,11月,巴西食糖和糖蜜出口量为267.43万吨,同比去年290.35万吨减少22.92万吨;日均出口量为14.08万吨,较去年同期的14.52万吨下降3.04%。出口均价为345.9美元/吨,较去年同期的296美元/吨增长16.86%。

2021年11月18日,随着南宁糖业股份有限公司明阳糖厂、大桥糖厂、伶俐糖厂率先落蔗生产,拉开广西2021/22年榨季生产序幕。

本榨季广西预计开榨糖厂74家,截至11月30日,已有35家糖厂开榨,同比减少9家;累计入榨甘蔗118.82万吨,同比减少82.96万吨;产混合糖9.49万吨,同比减少10.76万吨;混合产糖率7.99%,同比下降2.05个百分点;累计销糖4.22万吨,同比减少4.77万吨;产销率44.47%,同比提高0.05个百分点。白砂糖含税平均售价5845元/吨,同比上涨545元/吨。

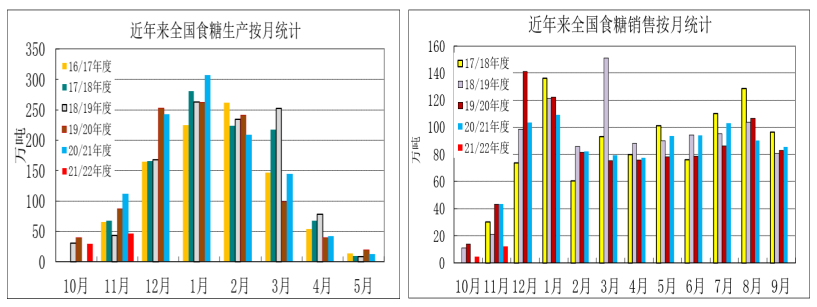

国内食糖产销及进口形势

中糖协产销简报消息,2021/22年制糖期截至2021年11月底,北方甜菜糖厂已有7家收榨,南方甘蔗糖厂相继开机生产。全国已经开工生产的糖厂有69家,比上制糖期同期少开工9家。

截至2021年11月底,本制糖期全国累计产糖75.91万吨(上制糖期同期产糖111.32万吨)。其中,产甘蔗糖11.57万吨(上制糖期同期产甘蔗糖21.55万吨);产甜菜糖64.34万吨(上制糖期同期产甜菜糖89.77万吨)。

截至2021年11月底,本制糖期全国累计销售食糖16.84万吨(上制糖期同期43.39万吨),累计销糖率22.18%(上制糖期同期38.98%),其中,销售甘蔗糖4.23万吨(上制糖期同期9.02万吨),销糖率36.56%(上制糖期同期41.86%);销售甜菜糖12.61万吨(上制糖期同期34.37万吨),销糖率19.6%(上制糖期同期38.29%)。

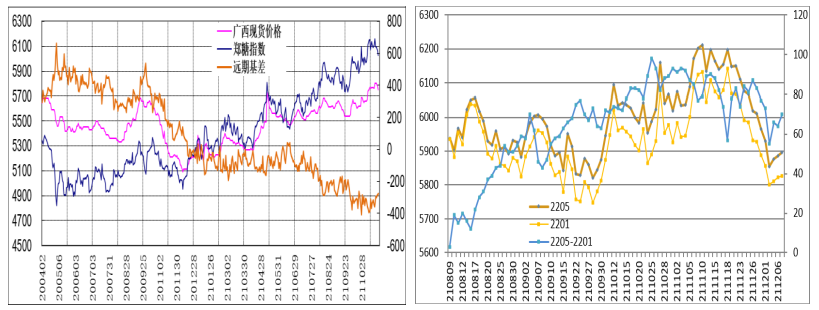

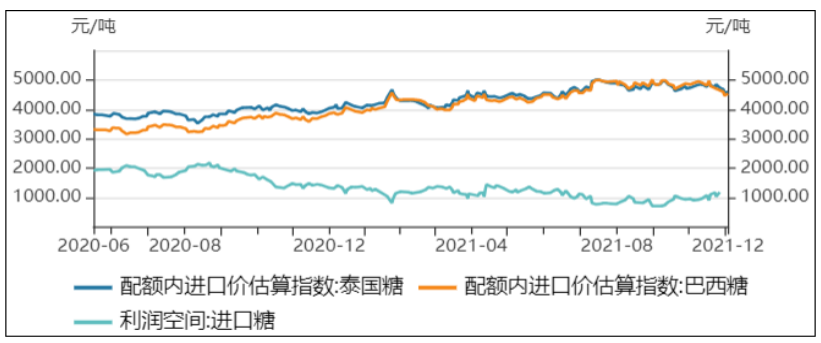

国内白糖期货价差、基差走势及外糖进口利润

国外主要产糖国生产形势

巴西:

巴西蔗产联盟UNICA最新双周数据显示,11月上半月,巴西中南部地区甘蔗入榨量为1255.2万吨,较去年同期的2036.5万吨减少781.3万吨,同比降幅达38.36%;甘蔗ATR为133.35,较去年同期的153.07下降19.72;制糖比为39.23%,较去年同期的41.87%下降2.64%;产糖量为62.6万吨,较去年同期的124.4万吨减少61.8万吨,同比增降幅达49.7%。

21/22榨季截至11月上半月,巴西中南部累计产糖量为3184.1万吨,较去年同期的3765.5万吨下降581.4万吨,同比降幅达15.44%。

印度:

截至11月30日,印度食糖产量达到472万吨,同比增长9.8%,而2020/21年榨季同期产量仅为430万吨。

交易策略

截至11月30日,广西已有35家糖厂开榨,同比减少9家;累计入榨甘蔗118.82万吨,同比减少82.96万吨;产混合糖9.49万吨,同比减少10.76万吨。

广西糖厂推迟开榨使得11月产量同比下降,需继续关注广西、云南等产区天气情况对榨糖进度的影响。

由于上年度食糖结转库存及外糖进口量均达到历史高位,国内食糖不存在短缺风险。

巴西进入榨季尾声,印度、泰国产糖及出口形势将成为主要影响因素。

国际糖价有见顶可能,原油价格走低造成利空影响,但市场需求可能增长,关注后期供需形势的变化。

郑糖主力向SR2205合约换月,或许在5800元附近有一定支撑,如有反弹仍可考虑以卖出交易为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号