研报正文

信息分析

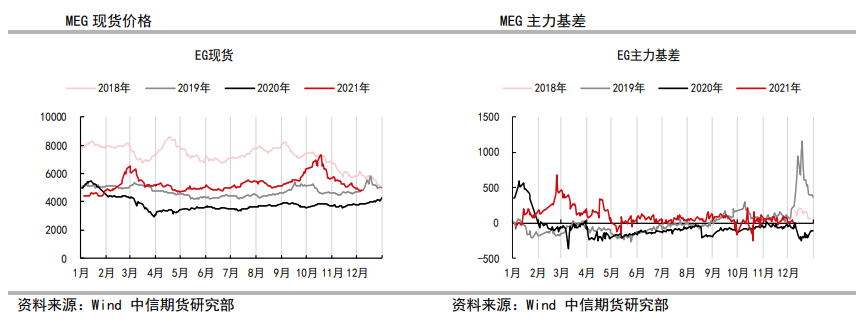

(1)乙二醇外盘价格反弹至637(+9)美元/吨,乙二醇内盘现货价格上调至4850(+50)元/吨,内外盘价差收在-66元/吨。

乙二醇1月下纸货价格上调至4855元/吨,现货小幅贴水于1月下纸货。乙二醇期货收在4844元/吨,现货较期货1月合约升水降至6元/吨。

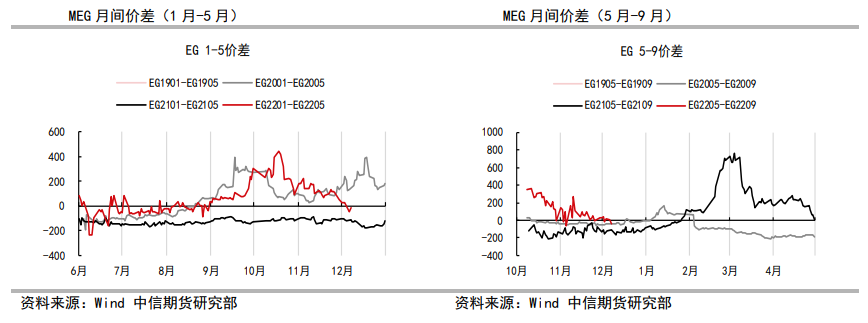

(2)乙二醇期货价格低位反弹,乙二醇期货1月、5月合约分别收在4844(+114)元/吨、4860(+84)元/吨,期货月间价差由近月升水转向远与升水,其中,1月与5月合约价差收在-16元/吨。

(3)到港预报:12月6日至12月12日,张家港初步计划到货数量约6.1万吨,太仓码头计划到货数量约为8.1万吨,宁波计划到货数量约为2.1万吨,上海计划内到船数量约为0.6万吨,预计到货总量在16.9万吨附近。

(4)港口发货量:12月6日张家港某主流库区MEG发货量在10900吨附近,太仓两主流库区MEG发货量在2600吨附近。受疫情影响,宁波镇海港区乙二醇暂时停止发货。

(5)装置动态:中盐安徽红四方30万吨/年的合成气制乙二醇装置因限电原因停车,重启时间待定。

富德能源50万吨/年乙二醇装置上周五停车检修,检修预计持续45天;中化泉州50万吨/年乙二醇装置上周末停车检修,计划检修45-50天。

市场数据跟踪

逻辑

乙二醇价格企稳,短期逢低买入。

需求端,产销压力下存下滑预期,近期涤纶长丝工厂加大了检修力度,已经拖累了聚酯开工率。

供给端,乙二醇供给增量也继续低于预期,其中,富德能源、中化泉州乙二醇项目的检修,以及12月中旬中科炼化乙二醇装置的检修,将压低乙二醇的供给量。

操作策略:乙二醇轻仓多单介入。

风险因素:原油、煤炭价格连续下行风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号