后市展望

整体来看,短期沪铅维持震荡格局,中长期再生铅受利润支撑,供给偏过剩,铅价重心有下行风险

风险提示

再生铅盈利大幅修复;出口大幅走弱,消费下行。

研报正文

信息分析

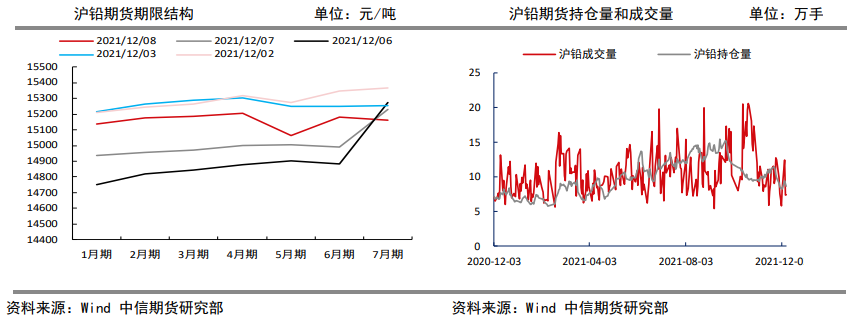

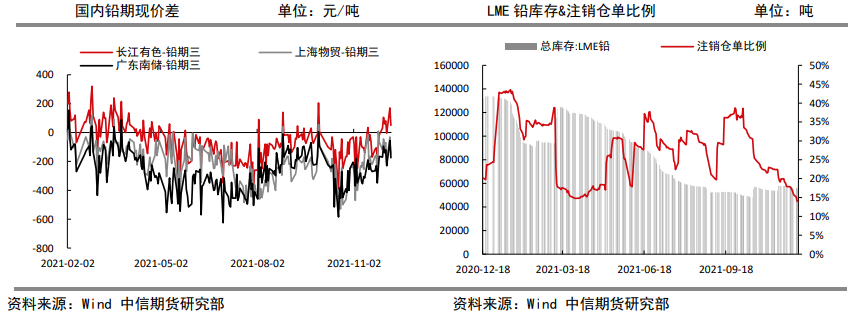

(1)12月8日上期所铅仓单库存减少3228吨至11.15万吨;LME最新铅库存减少75吨至5.56万吨,注销仓单量0.77万吨,占库存比例13.97%。

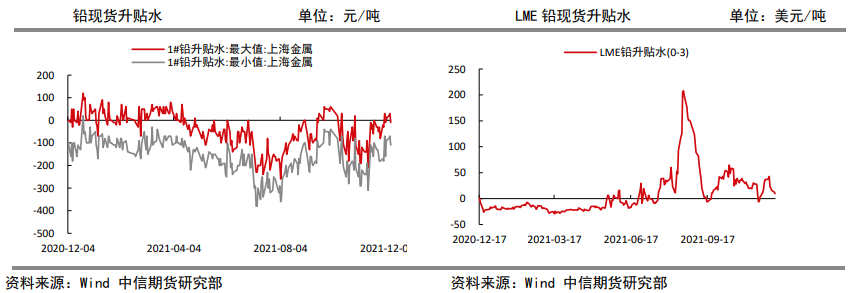

(2)12月8日沪铅近月端延续contango结构;12月7日LME铅升贴水(0-3)减少3美元至9.5美元/吨,LME铅价近月端back结构缩窄。

(3)12月8日,再生铅利润理论值约为195元/吨,原生铅和再生铅价差约为125元/吨。

(4)据SMM数据,2021年11月全国电解铅产量24.87万吨,环比上升1.75%,同比下降14.24%。

品种数据监测

逻辑

从基本面来看,当前主要矛盾在于供给端再生铅产量。

铅进口原料供需出现改善,原生铅供应基本稳定,但北方环保等因素对冶炼或仍有一定干扰,炼厂当前低价略有惜售。

安徽和江西都有停产检修,叠加湖南环保督察引致的停产,再生铅平均利润收窄,短期市场再生铅整体供应增量有限,供给端整体仍处于收缩状态。

需求端下游蓄电池企业进入提产阶段,开工率缓慢上行,整体订单尚可,支撑铅锭库存大幅去化。

整体来看,短期沪铅维持震荡格局,中长期再生铅受利润支撑,供给偏过剩,铅价重心有下行风险

操作建议:暂时观望,反弹至15500左右可试空。

风险因素:再生铅盈利大幅修复;出口大幅走弱,消费下行。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号