研报正文

行情复盘

期货市场:周五,市场担心下游聚酯需求走弱,乙二醇反弹后回落,EG2201收于4883,跌幅1.49%,减仓1.42万手。

现货市场:基差走弱,现货基差在01合约升水10元/吨附近,部分4955-4990元/吨成交。

行情图解

基本面及重要资讯

(1)从供应端来看,消息面频繁扰动,短期供应维持低位,但远月供应回升始终压制。

听闻恒力石化90万吨/年的乙二醇装置近期暂未停车,停车时间或改至中旬,待跟踪。

此外,受上虞疫情影响,减水剂需求受损,镇海炼化65万吨/年下调EO开工,将EG开工由7成上调至满负荷,但后续受防疫及物流影响,该装置是否会停车或再度降负值得关注。

煤化工方面,受生产效益影响,前期计划重启的装置继续推迟,煤化工开工率近期将持续维持在43%运行,短期难以回升。

新装置方面,浙石化、镇海、盛虹等装置投产预期在明年一季度,因此若以上油制产能兑现,供应端将承压明显。

(2)从需求端来看,终端目前生意清淡,内贸订单已基本结束,外贸订单近期零星下达,数量不及预期,部分订单或在节后下达。

就疫情而言,目前疫情对下游开工率暂未见明显影响,主要影响货物运输效率。

近期订单较差,叠加工人返乡需求,下游部分企业存在提前春节放假的预期,对应江浙织机、聚酯开工率或提前开启季节性下降。

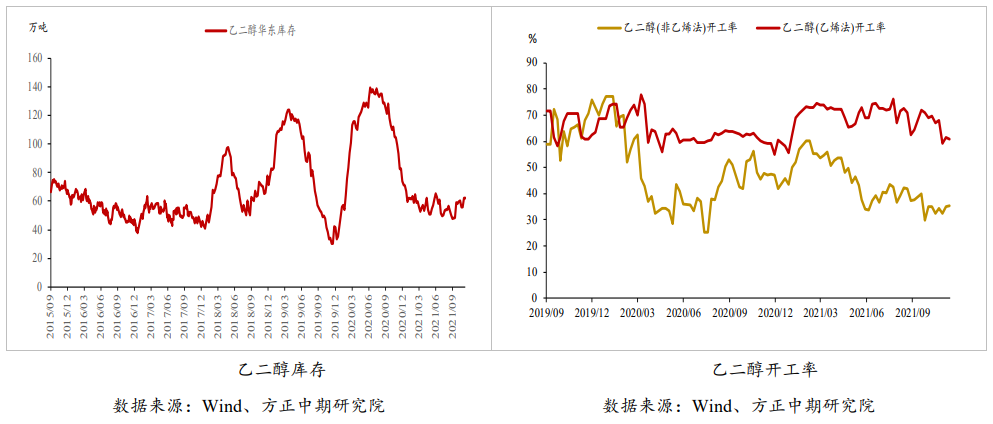

(3)从库存端来看,截至12月6日(周一),主港乙二醇库存为63.7万吨(+3.8万吨)。

据悉,本周到港预报在16.9万吨附近,近期镇海出货受阻,港口发货提速,预计下周港口将有可观去库,12月整月港口将延续低库存状态。但1-2月份,受需求下降影响,港口或有季节性累库。

交易策略

近月01合约临近交割月,低库存下预计跌幅有限;但远月05合约将面临1-2月累库压力及上半年新产能投放压力,建议反弹滚动抛空。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号