背景分析

近期市场刚需提货虽延续,但深加工厂订单新增量不多,下游提货动力有限,预计下周整体库存或仍有削减,但降幅将有所收窄。

后市展望

受当前户外施工条件限制,实际需求的持续性宜保持谨慎,该轮回调从时间和空间看都具备一定持续性,或再度考验成本线。

研报正文

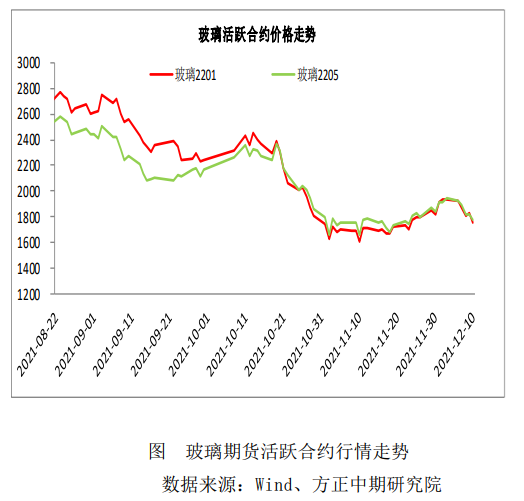

期货行情回顾

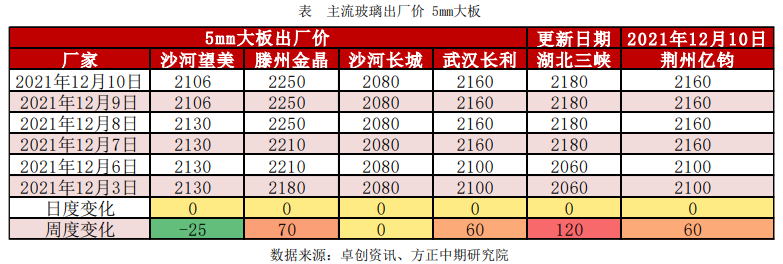

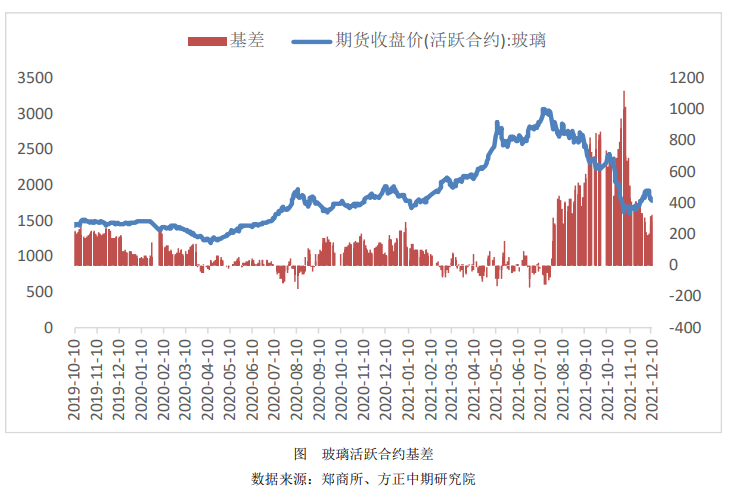

现货行情及基差走势

现货方面,本周国内浮法玻璃市场稳中探涨,下游继续有所补库,浮法厂产销维持尚可。

南北差异愈加明显,北方需求逐步减弱,厂家维持出货为主,调整意向较弱,个别涨价落实情况一般。

南方区域赶工支撑尚可,涨价带动浮法厂继续去库存,华中局部区域库存降至较低位。

后期市场看,短期产销仍可一定成都得到维持,中长线成交存放缓预期,下周市场涨势预期放缓。

市场情况

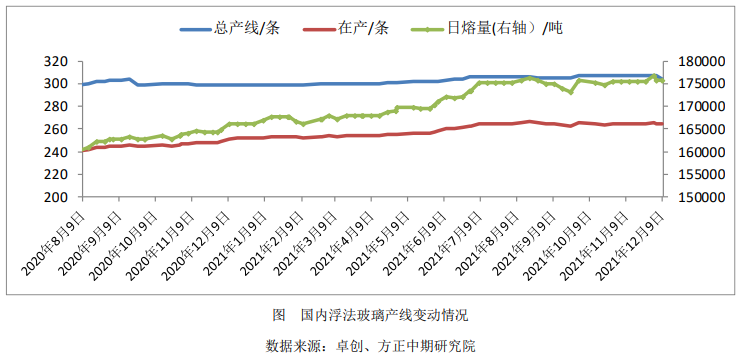

一、冷修产线进一步增多 需求面临季节性回落

供应面:

截至上周四,全国浮法玻璃生产线共计304条,在产265条,日熔量共计175725吨,环比前一周减少1050吨。

台玻东海玻璃有限公司二线550T/D浮法线12月8日点火复产。

湖北亿钧耀能新材有限公司亿钧三线900T/D产线12月4日放水冷修。

广东玉峰玻璃集团有限公司玉峰三线700T/D产线12月8日放水冷修。

需求面:

上周国内浮法玻璃需求相对平稳,赶工支撑下,下游加工厂订单尚可。

周内加工厂订单支撑,仍有所补库,支撑浮法厂继续去库。但整体订单情况表现一般,中长线继续补库动力不足。

二、玻璃生产企业库存连续四周去化

库存方面,上周重点监测省份生产企业库存总量为3312万重量箱,较前一周削减347万重量箱,降幅9.48%。

上周国内浮法玻璃样本企业库存削减维持,降幅略有收窄。近期下游市场刚需提货延续,短期原片企业库存维持小降趋势,部分厂库存降至低位水平。

分区域来看,华北周内产销尚可,部分厂保持小幅降库,目前沙河厂家库存约740万重量箱,贸易商库存保持在相对低位;华东市场产销平稳,多数企业库存稳步小降,下半周部分厂价格提涨较快,走货有所放缓;华中周内出货较好,库存呈现继续下降趋势,部分库存降至低位;华南市场广东上周成交略好于前期,库存小幅下降,福建、广西价格上涨提振下,多数产销好转;西南四川周内多数厂出货良好,库存小幅下降,库位基本正常;西北市场近期产销无明显好转,区域走货存差异,陕西市场出货较平稳,库存变动不大,个别低价货源产销良好;东北周内出货尚可,环比产销略减弱。

卓创资讯预计,近期市场刚需提货虽延续,但深加工厂订单新增量不多,下游提货动力有限,预计下周整体库存或仍有削减,但降幅将有所收窄。

交易策略

生产企业库存从高位连续回落,产业链压力稍减,市场情绪相对平稳。

受当前户外施工条件限制,实际需求的持续性宜保持谨慎,该轮回调从时间和空间看都具备一定持续性,或再度考验成本线。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号