期货市场

周二有色涨跌不一,铅价围绕15700附近震荡,Pb2201收于15715元/吨,微增0.13%。

后市展望

近日铅价剧烈波动,跌破万五后快速反弹并突破15500阻力位。铅价虽未突破宽幅震荡区间,但有走强迹象,预计后续震荡上行,突破15500后压力位上移至16000。

研报正文

重点概述

周二有色涨跌不一,铅价围绕15700附近震荡,Pb2201收于15715元/吨,微增0.13%。上海1#铅主流成交于15550-15650元/吨,均价15550元/吨,持平前一交易日。

据SMM调研,截至12月13日,五地铅锭库存总量至11.94万吨,较上周五(12月10日)环比下降0.1万吨;较周一(12月6日)下降0.92万吨。据SMM调研,原生铅冶炼厂检修与恢复并存,12月4日-10日生铅冶炼厂周度三省开工率为59.07%,环比上升0.41%。再生铅持证冶炼企业四省周度开工率为47.04%,环比前一周上升3.96%。五省铅蓄电池企业周度综合开工率为78.57%,较前一周继续维稳。

操作建议:原生铅冶炼厂因检修结束及年底冲量,SMM预计12月增产超2万吨。再生铅炼厂利润可观,且限电影响消除,但环保政策抑制增幅,预计再生铅产量增长万吨左右。需求端,国内蓄电池需求小幅转弱,但企业备库维持生产,需求整体持稳。

库存方面,截止13日五地铅锭库存延续去库状态,支撑铅价走高,当前区域性供应差异,造成去库持续,但我们仍然预计在12月供应明显增长下,后续去库将放缓甚至转向累库。近日铅价剧烈波动,跌破万五后快速反弹并突破15500阻力位。铅价虽未突破宽幅震荡区间,但有走强迹象,预计后续震荡上行,突破15500后压力位上移至16000。

行情回顾

| 开盘价 | 最高价 | 最低价 | 收盘价 | 结算价 | 涨跌幅% | 涨跌幅(结,%) | 成交量 | 持仓量 | 持仓量变化 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 沪铅近月 | 15790 | 15790 | 15600 | 15680 | 15690 | 0.42 | 0.48 | 225 | 7270 | -160 |

| 沪铅连一 | 15805 | 15870 | 15620 | 15715 | 15740 | 0.13 | 0.29 | 46817 | 38457 | -1109 |

| 沪铅连二 | 15740 | 15840 | 15600 | 15700 | 15710 | 0.32 | 0.38 | 20687 | 28278 | 1297 |

| 沪铅连三 | 15600 | 15820 | 15585 | 15705 | 15685 | 0.35 | 0.22 | 4316 | 10031 | 466 |

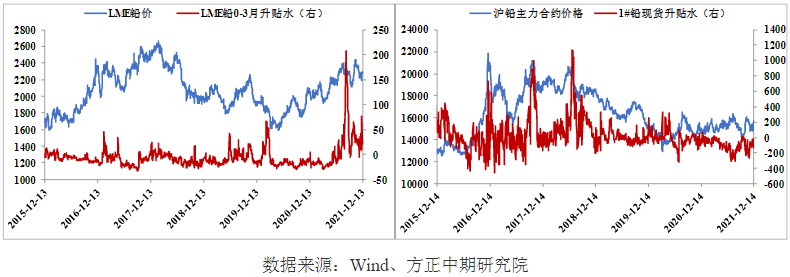

原生铅现货市场

上海市场,持货商国产铅锭有限,市场几无报价,早间暂无成交。江浙市场,贸易商货源报价积极性不减,但接货者较少,早间报1+20~1+30,下游观望情绪不减,实际成交不多。河南市场,冶炼厂货源早间报在15540~15600元/吨之间,下游电池厂入市低位接货,市场成交有限。湖南地区,冶炼厂铅锭散单贴水出货,早间报15570~15600元/吨左右,下游电池厂询价不多,逢低少量接货,市场交投氛围不佳。

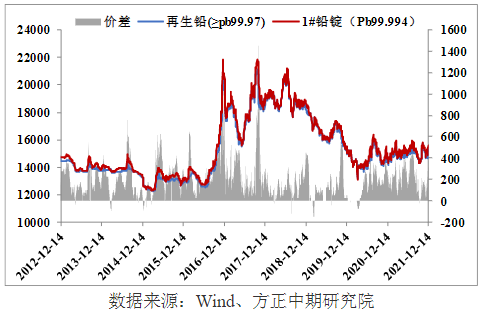

再生铅

铅价持平,再生铅市场价格下跌25-50元/吨。市场还原铅价格报14000-14250元/吨,再生精铅价格报14300-14500元/吨;含税贴水较昨日小幅扩大,贴350-450元/吨出厂。市场反应下游消费走弱,看跌情绪较重,现货成交差;还原铅方面收货难度不大,但低价货源较少,炼厂按需采购。

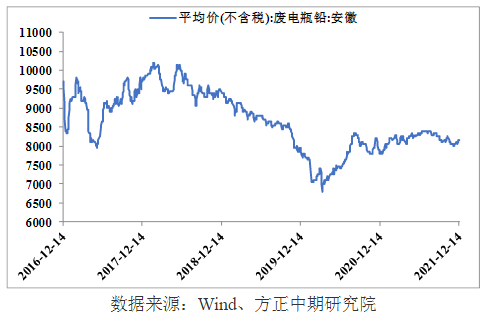

废电瓶

铅价维稳,废电瓶价格变动不大,个别企业价格调整20-50元/吨。其中安徽某企水电价格上调30元/吨补库,内蒙某企价格回落50元/吨;湖南某企废电动价格下调80元/吨,水电依旧维持高位拿货;广西、新疆地区价格也有小幅上调;其他地区价格均不变。期货盘面盘整,废电瓶上涨乏力,持货商出货意愿改善,挺价企业订货或能有所好转。

库存情况

12月14日,上期所铅期货仓单较前一交易日增加2513吨至98,380吨。截止12月10日上期所铅库存为116,078吨,较上周减少7,958吨。

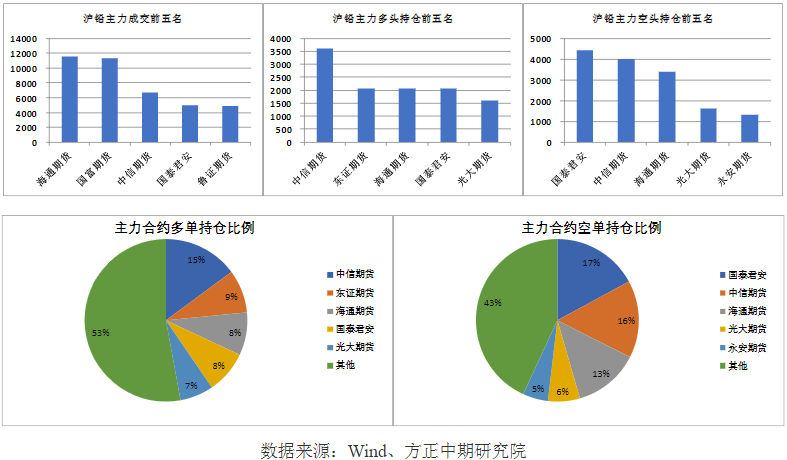

持仓成交情况

沪铅主力合约价格预测

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号