行情复盘

周四有色金属集体先抑后扬,Pb2201收于15425元/吨,下跌0.16%。

策略提示

铅价仍以低位宽幅震荡思路对待,下方支撑15000、14600,上方压力15500及16000。

研报正文

行情回顾

周四有色金属集体先抑后扬,Pb2201收于15425元/吨,下跌0.16%。上海1#铅主流成交于15200-15350元/吨,均价15275元/吨,较前一交易日下降50元/吨。

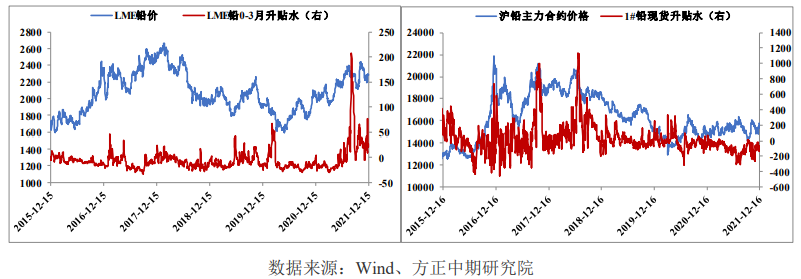

原生铅现货市场

Mysteel讯,上海市场,期盘震荡,持货商货源对盘面贴水持平,部分贸易商让利出货,双燕报1-110,下游入市接货不多,早间成交有限。

江浙市场,贸易商报价1+20~1+30之间,下游电池厂入市按需接货,市场成交偏淡。

河南市场,冶炼厂货源早间报15225~15275元/吨之间,贸易商厂提货源报价积极,但下游接货有限,长单成交为主。

湖南地区,冶炼厂铅锭货源报15322元/吨附近,市场反映下游电池厂逢低询价,整体接货不多。

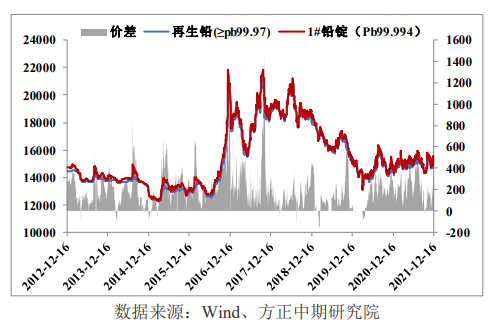

再生铅

Mysteel讯,铅价下跌,再生铅市场价格跟跌25-50元/吨。

市场还原铅价格报13800-14050元/吨,个别企业报13750元/吨收货,低价难采;再生精铅价格报14100-14300元/吨,含税贴水收窄,贴200-250元/吨,报15025-15075元/吨出厂。

下游接货积极性较昨日变化不大,再生市场交投仍偏淡。

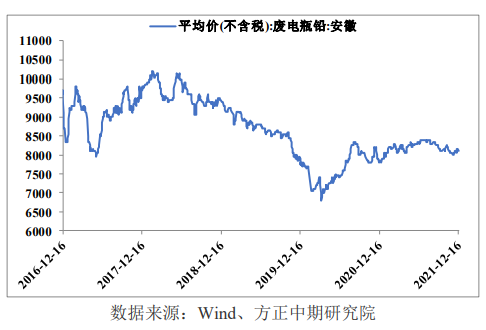

废电瓶

Mysteel讯,铅价小幅回落,废电瓶价格变动不大,个别企业价格回调20-100元/吨。其中内蒙、山西地区价格跌40-70元/吨,湖北、江西地区价格小跌20-40元/吨,湖南某企价格下调50-100元/吨,剩余地区价格均不变。

铅价依旧偏弱,持货商继续择高出货,市场交投氛围不错。

库存情况

12月16日,上期所铅期货仓单较前一交易日减少1104吨至98,258吨。截止12月10日上期所铅库存为116,078吨,较上周减少7,958吨。

宏观与行业信息

12月14日,NexaResources公告称,秘鲁CerroLindo锌铜铅矿停止运营生产,由于自12月8日以来一小群人非法封锁了通往CerroLindo矿的道路。

据SMM调研,截至12月10日,五地铅锭库存合计12.04万吨,较12月3日环比下降0.83万吨,较12月6日下降0.83万吨,连续三个月呈下降趋势,且刷新2021年6月11日以来的新低。

据SMM调研,原生铅冶炼厂检修与恢复并存,12月4日-10日生铅冶炼厂周度三省开工率为59.07%,本周原生铅冶炼厂开工率环比上升0.41%。

据SMM调研,铅蓄电池终端消费转淡,企业变相备库生产不变,12月4日-10日五省铅蓄电池企业周度综合开工率为78.57%,较前一周继续维稳。

据SMM调研,12月3日-10日再生铅持证冶炼企业四省周度开工率为47.04%,环比前一周上升3.96%。

操作建议

美联储FOMC会议加快缩窄规模至300亿美元,点阵图显示明后年可能各加息三次,较市场预期鹰派,但市场出现买预期卖事实现象,有色及美股均先抑后扬,不过在美联储收紧货币政策下,有色整体仍将承压。

14日秘鲁CerroLindo锌铜铅矿暂停运营生产,关注停产时间。原生铅冶炼厂因检修结束及年底冲量,SMM预计12月增产超2万吨。

再生铅炼厂利润可观,且限电影响消除,但环保政策抑制增幅,预计再生铅产量增长万吨左右。

需求端,国内蓄电池需求小幅转弱,但企业备库维持生产,需求整体持稳。

库存方面,截止16日五地铅锭库存延续去库状态,支撑铅价,当前区域性供应差异,造成去库持续,但我们仍然预计在12月供应明显增长下,后续去库将放缓甚至转向累库。

近期铅价剧烈波动,但基本面变化不大,铅价仍以低位宽幅震荡思路对待,下方支撑15000、14600,上方压力15500及16000。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号