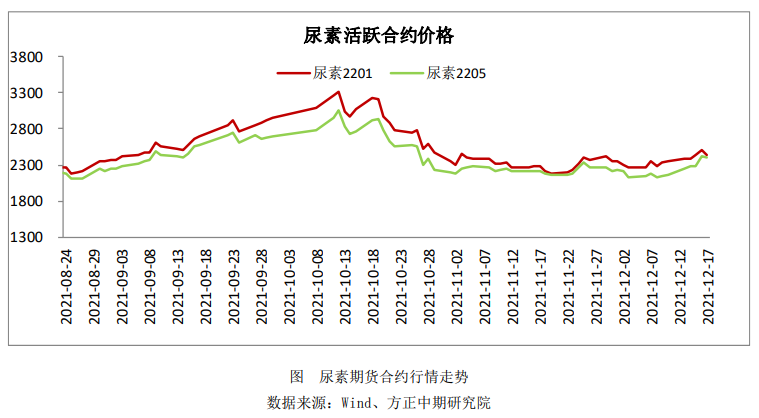

行情复盘

上周尿素期货盘面偏强运行,主力01合约涨3.3%收于2504元。

操作建议

预计短期的涨价后,需求或将有所减量,国内尿素市场再现观望僵持行情。

研报正文

上周尿素期货盘面偏强运行,主力01合约涨3.3%收于2504元。

尿素现货行情

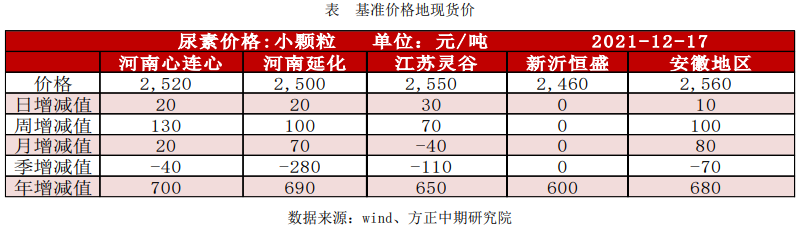

1、基准交割地现货价

2、国内尿素现货价格

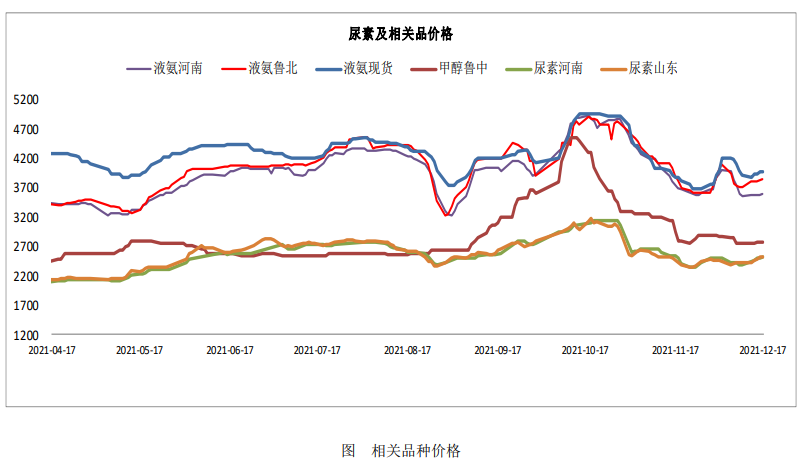

3、相关品价格变动情况

近期基本面动向

一、尿素市场综述

【重要资讯】

现货方面,上周国内尿素市场行情稳步上涨,多数地区尿素价格上涨50-100元/吨不等。

周初下游采购积极性有所回升,国内农业采购继续推进,其中山东、江苏,安徽、河北、河南、湖北等主要消费区域农业备肥积极性尚可。复合肥工厂原料采购推进缓慢,少批量补仓为主。整体来看上周需求的阶段性回升,推进尿素价格上涨。

目前国内尿素产量远超于去年同期,在保供政策的倾斜下,尿素日均产量将保持较为可观水平。而出口方面暂无明显变化,供需依旧集中在国内。

备肥阶段尿素价格的过快上涨,将制约下游备肥的推进。预计短期的涨价后,需求或将有所减量,国内尿素市场再现观望僵持行情。

【交易策略】

供应方面,保供稳价措施坚定有力,效果显著;需求方面,农需淡季终端需求偏弱,淡储逐步发力。

生产企业库存高位回落,下游观望需求集中释放和淡储发力阶段性推升盘面,但行业仍受到高库存的影响,谨防追高。

二、供需情况分析

供应方面:

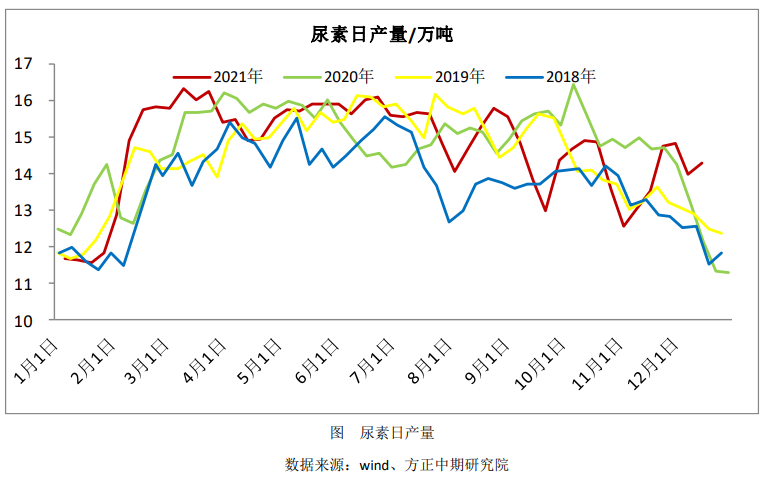

上周国内尿素日均产量14.30万吨,环比前一周的13.98万吨增加0.32万吨,同比去年同期日产12.16万吨增加2.14万吨。

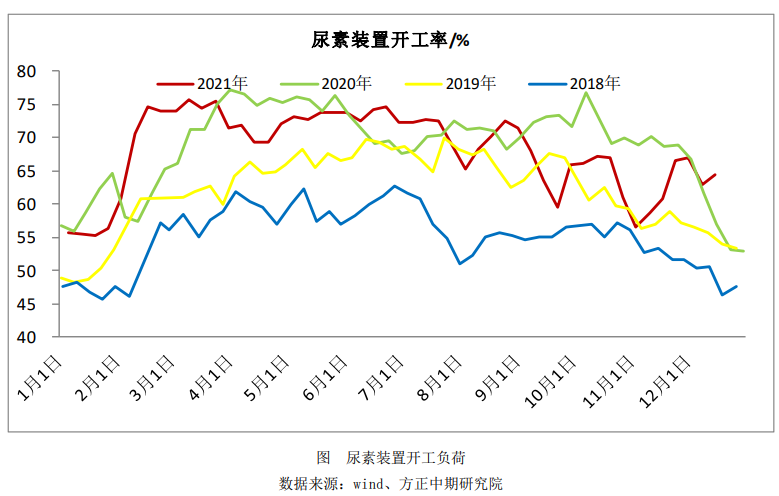

上周国内尿素开工率64.40%,环比前一周的62.97上调1.43%。煤头企业开工率69.47%、环比前一周的68.60%上调0.87%。

气头企业开工率50.08%、环比前一周的47.04%上调3.04%。

小中颗粒开工率61.80%、环比前一周的61.24%上调0.56%,大颗粒开工率77.02%、环比前一周的71.37%上调5.65%。

上周新增检修企业:阳煤丰喜肥业、青海盐湖工业、中盐安徽红四方、四川天华、四川美丰,其中阳煤丰喜肥业、青海盐湖工业已经恢复生产。

前期停车的玖源生态农业科技、安徽晋煤中能化工上周已经恢复生产。

本周计划检修企业:泸天化、鄂尔多斯联合化工、鄂尔多斯化学工业。

本周计划恢复企业:安徽泉盛化工、云南解化、四川美丰化工。预计本周国内尿素日产量在13.6-14.1万吨附近。

需求方面:

农业方面,上周国内农业备肥积极性尚可,其中山东、河南、河北、江苏、安徽、湖北等地均有农业补仓。

工业方面,复合肥工厂少数企业备肥采购,多以小批量为主。板材行业继续按需采购,但近期局部因雾霾天气开工率有所下降,整体采购量有所减少。

出口方面,港口暂时无明显货源集港,需求依旧主要集中在国内。

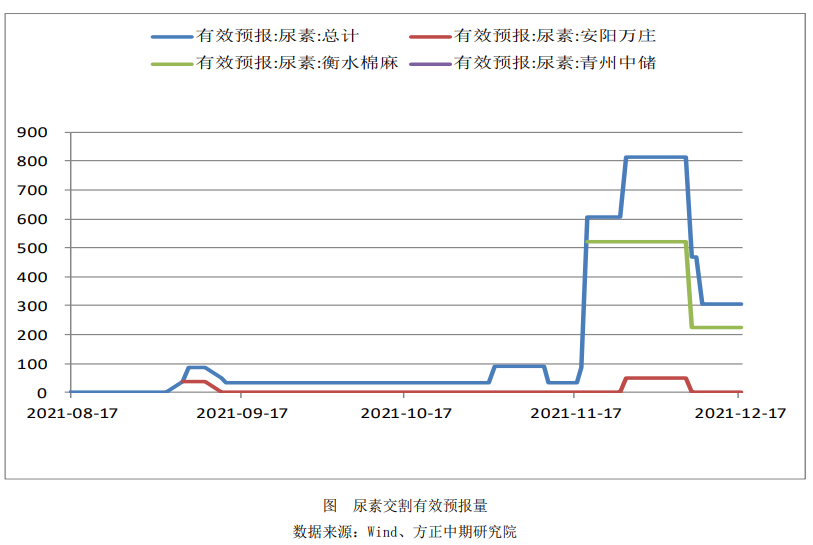

三、库存情况

2021年12月16日,国内主要港口尿素库存共计14.5万吨,环比回升1.4万吨,维持低位波动。全国尿素企业库存攀升至100万吨一线后回落,在80万吨的水平上保持稳定。

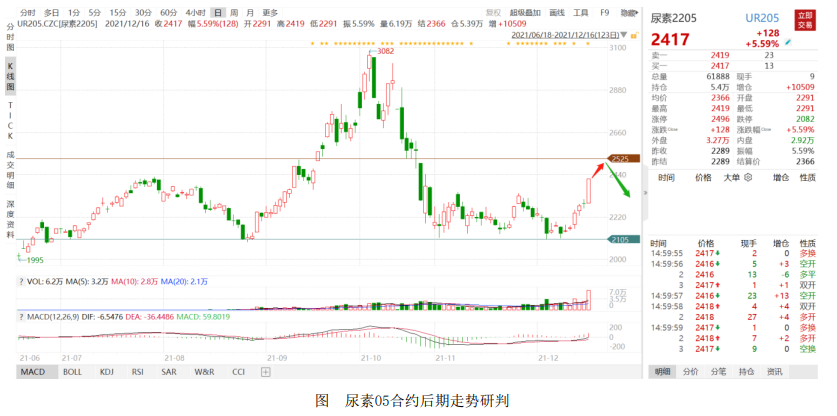

尿素后期走势研判

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号