研报正文

行情复盘

期货市场:周二,乙二醇重心进一步下行,EG2205收于4725,日跌幅2.86%,日增仓1.99万手。

现货市场:基差走弱,现货在05合约升水25元/吨附近,部分4765-4770元/吨成交。

行情图解

基本面及重要资讯

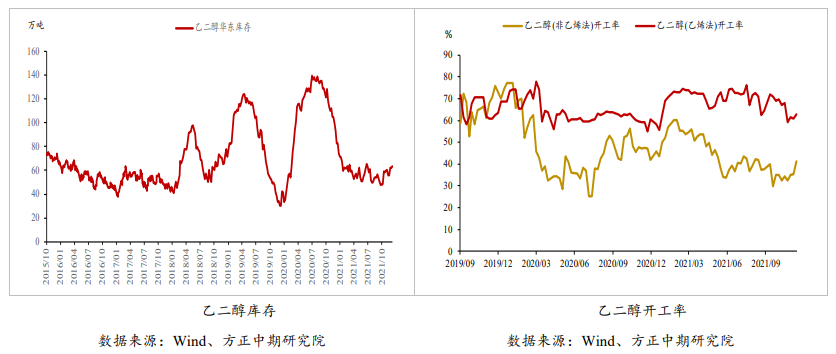

(1)从供应端来看,装置检修与重启并行,关注远端新装置投产进度。

油制方面,中科炼化50万吨的乙二醇装置近期结束检修将出料,但恒力90万吨/年的乙二醇装置下旬或开始检修10天,整体来看油制产量或先增后降。

煤制方面,目前煤制乙二醇开工率回升至45.7%,煤制供应缓慢回升。

进口方面,11月乙二醇进口量74万吨,超市场预期。

中期来看,关注明年2月镇海炼化投产进度以及二季度浙石化投产进度,这或将压制盘面。

(2)从需求端来看,终端延续清淡,下游开工率正逐步走低。节前外贸订单下达不及预期,预计春节后部分观望的外贸订单或逐步下达。在手订单不多之下,下游备货热情不高。

目前江浙织机开工率再度下滑至59%,聚酯开工率为85%,部分企业已开始放假,近期下游及终端开工率正逐步走低,元旦之后开工率或加速下跌。

整体来看,节前需求已在走弱,需求恢复或需等待至正月十五之后。

(3)从库存端来看,截至12月20日(周一),主港乙二醇库存为72.3万吨(+8万吨)。

据悉,本周到港预报在11.7万吨附近,下周港口库存或持稳或有窄幅去库。

交易策略

05合约走预期逻辑,持续推荐反弹滚动沽空,待明年2月镇海炼化投产后EG2205合约或再呈现利空出尽,把握节奏。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号