背景分析

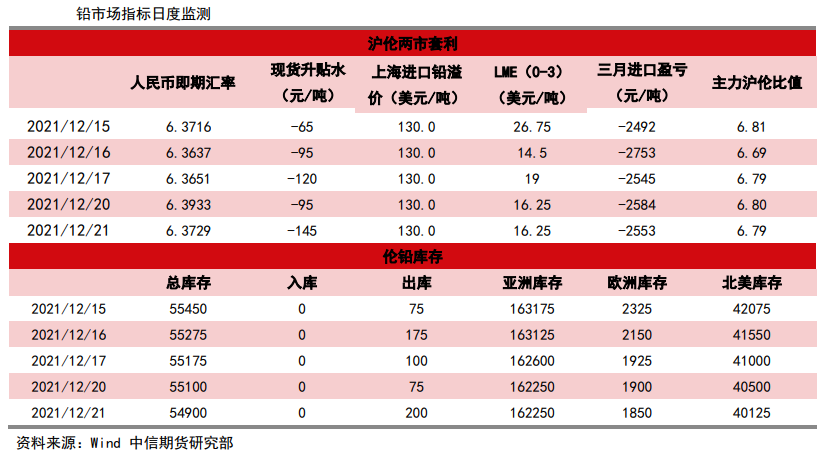

12月21日上期所铅仓单库存减少25吨至9.36万吨;LME最新铅库存减少200吨至5.49万吨,注销仓单量0.73万吨,占库存比例13.39%。

后市展望

整体来看,短期库存大幅去化对价格有一定支撑,但在再生铅高利润背景下,料铅价上行空间将受限,预计震荡运行,中长期再生铅受利润支撑,供给增加,铅价重心有下行风险。

研报正文

信息分析

(1)12月21日上期所铅仓单库存减少25吨至9.36万吨;LME最新铅库存减少200吨至5.49万吨,注销仓单量0.73万吨,占库存比例13.39%。

(2)12月20日铅升贴水均值减少50元至-145元/吨,沪铅近月端呈contango结构;12月20日LME铅升贴水(0-3)减少2.8美元至16.25美元/吨,LME铅价近月端延续back结构。

(3)12月21日,再生铅利润理论值约为267元/吨,原生铅和再生铅价差约为300元/吨。

市场数据跟踪

逻辑

供应端,铅进口原料供需出现改善,原生铅供应基本稳定;11月再生铅产量环比上升,12月再生铅受利润支撑预计产量持续回升。

需求端,下游蓄电池企业开工率持稳于80%,整体订单尚可,支撑库存大幅去化。

整体来看,短期库存大幅去化对价格有一定支撑,但在再生铅高利润背景下,料铅价上行空间将受限,预计震荡运行,中长期再生铅受利润支撑,供给增加,铅价重心有下行风险。

操作建议:持空或者滚动操作。

风险因素:再生铅盈利大幅修复,消费淡季不淡。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号