背景分析

现阶段下游需求表现仍较弱,多数深加工企业逐步以回款为主,加之局部区域运输受限,提货量有限,加之淡季来临,预计后期整体库存仍将维持一定累库趋势。

后市展望

受当前户外施工条件限制,实际需求季节性回落。生产企业库存止跌回升,短期行情将再度受到淡季累库预期的考验。

研报正文

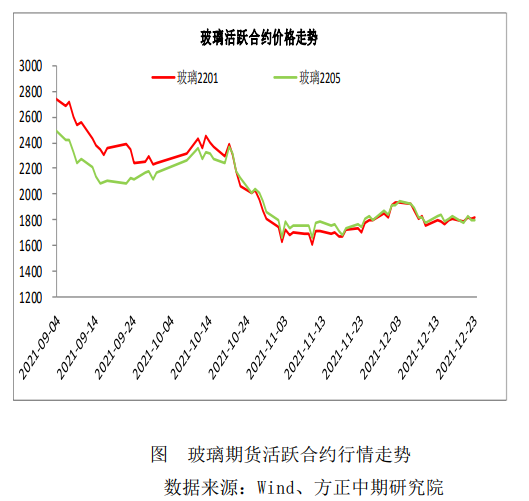

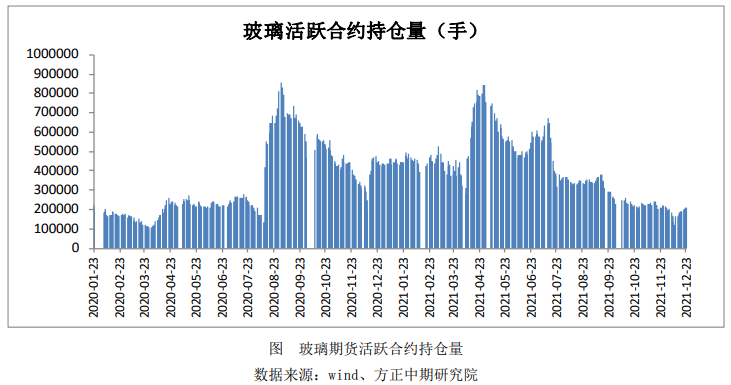

期货行情回顾

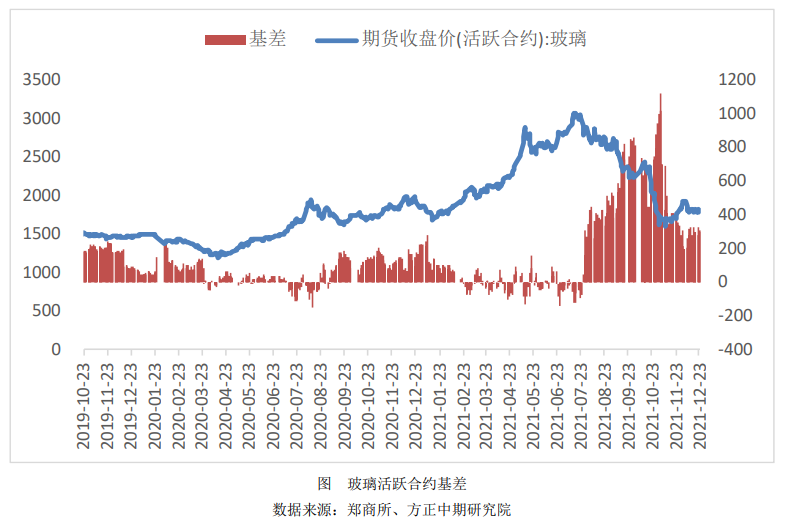

现货行情及基差走势

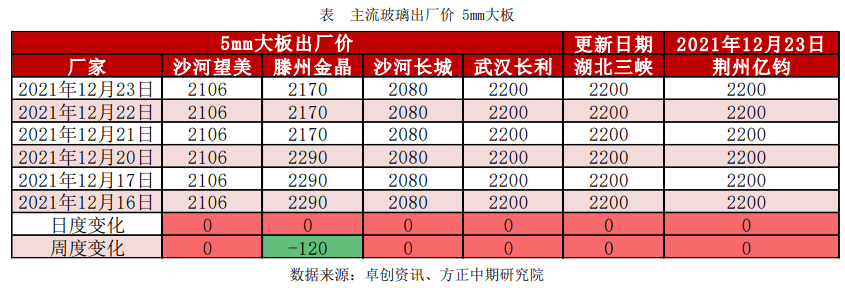

现货方面,本周国内浮法玻璃市场成交继续放缓,部分区域价格松动,成交灵活度明显增加。

周内东北区域厂家推出冬储政策,华北部分让利促销,华东、华南价格多有一定下滑。

周内沙河区域交投一般,河北安全执行运费补贴,迎新、正大、德金、鑫利市场价格有所走低,沙河厂家库存小幅增加至740万重量箱,贸易商库存继续保持低位。

京津唐区域天津中玻实行运费补贴,天津信义价格有所下调,其他厂价格基本走稳,部分库存偏低下,调整意向暂弱。

华中浮法玻璃市场交投淡稳,部分成交重心松动。目前下游加工厂订单跟进情况一般,多数按需采购,场内观望情绪较浓。玻璃厂家出货较前期稍有转弱,库存呈现增加趋势,部分让利吸单。

华南浮法玻璃市场出货情况较前期稍有转弱,库存呈现增加趋势。

市场情况

一、在产产能高位持平 需求面临季节性回落

供应面:

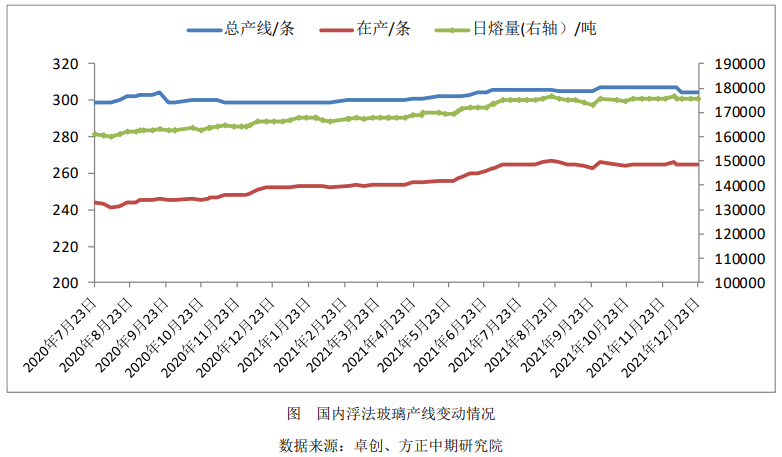

截至本周四,全国浮法玻璃生产线共计304条,在产265条,日熔量共计175725吨,环比上周持平。周内暂无产线变化。

需求面:

本周国内浮法玻璃需求环比转弱,加工厂完成尾单交付为主。近期下游加工厂重心逐步转移至回款,按需补货为主,中下游多低仓操作。

长期看,市场进入传统淡季,下游年后订单匮乏,预计进货将愈加谨慎。

二、玻璃生产企业库存略有增加

本周重点监测省份生产企业库存总量为3392万重量箱,较上周增加144万重量箱,涨幅4.43%。

本周国内浮法玻璃样本企业库存止跌反增,各区域库存均有不同程度增加,其中,华东、华中累库相对明显,整体需求表现偏弱。

分区域来看,华北周内出货不温不火,沙河厂家库存小幅增至约740万重量箱,贸易商库存继续保持低位;华东周内外围区域低价货源冲击,原片厂价格有所下行,但下游提货能力有限,观望情绪较浓,产销一般;华中下游加工厂补货谨慎,玻璃厂家出货转弱,库存呈现连续增加趋势;华南广东加工厂订单跟进一般,多数随采随用,需求端支撑一般,库存有所增加;福建、广西产销亦趋缓,部分厂价格下调,市场反馈平平;西南周内产销放缓,个别厂周初产销支撑库存略降;东北冬储提货尚可,省外出货灵活,周内库存变化不大;西北短期运输放缓,局部走货阶段性暂停,原片厂库存稳步小增,个别低价货源出货相对尚可,但厂库增加是主流。

卓创资讯预计,现阶段下游需求表现仍较弱,多数深加工企业逐步以回款为主,加之局部区域运输受限,提货量有限,加之淡季来临,预计后期整体库存仍将维持一定累库趋势。

交易策略

受当前户外施工条件限制,实际需求季节性回落。生产企业库存止跌回升,短期行情将再度受到淡季累库预期的考验。

同时对于终端需求方来说,房地产市场预期显著转暖,2022年玻璃竣工需求释放预期有推升玻璃价格的可能,淡季买入套保宜逢低及时布局。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号