背景分析

交割区企业库存压力不大,市场价格易受阶段性需求的释放而有所上行。且与春耕备肥的刚性需求相比,后续供应端存在的不确定性要相对更高一些。

风险提示

关注原料价格、气头开工率、政策面指引、疫情对物流的影响。

研报正文

信息分析

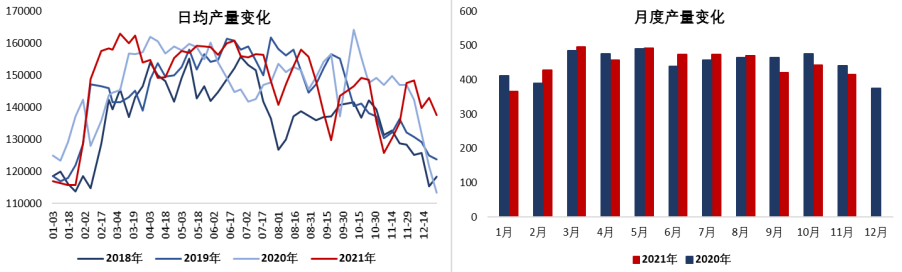

供应:

隆众资讯的数据显示,上周尿素日均开工率61.99%,环比降2.41个白点,日均产量13.76万吨,环比减少0.54万吨,同比+2.42万吨。

西南、内蒙部分气头装置检修,上周日产量环比回落,但仍明显高于去年同期水平。

本周部分短停装置有复产计划,日产量环比或将小幅回升。

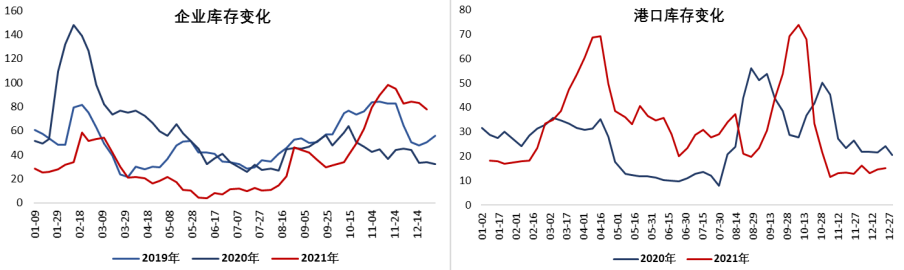

库存:

上周企业库存77.78万吨,环比降5.17万吨,同比+43.85万吨;港口库存15.0万吨,环比+0.5万吨。

上周企业库存继续回落,同比依旧明显偏高,分区域看同比偏高地区主要为内蒙古、新疆以及陕西地区,合计同比+39.43万吨,而交割区企业库存同比-4.02万吨。

需求:

复合肥、三聚氰胺开工率继续回升,东北地区复合肥生产需求较为刚性;但胶板厂整体需求偏弱,进入1月开工率可能将进一步下行。

上周复合肥装置开工率41.75%,环比+0.54个百分点;复合肥企业库存59.4万吨,环比+3.0万吨。三聚氰胺开工率81.76%,环比+1.76个百分点。

上周2022年夏储招标发布,由于承储期在3至5月,届时可能将会对春耕备肥高峰结束后的市场起到一定托底作用。

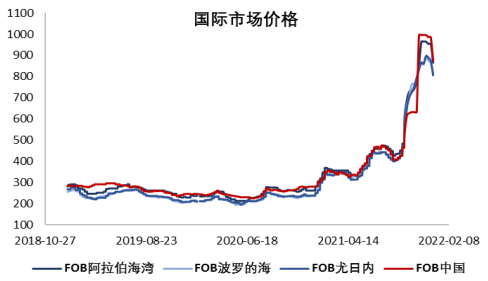

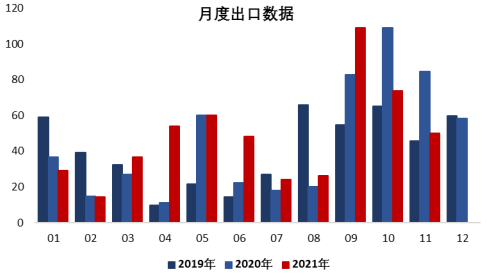

出口:

受政策影响,目前国内货源出口受限。据悉近期部分国内货源流向海外,但数量十分有限,对国内市场实际影响较小。

另据海关总署数据显示,11月国内尿素出口量为49.98万吨,多为前期集港通关货源,今年1-11月累计出口526.27万吨,而去年全年出口为545.06万吨。

估值:

若以烟煤入厂价格1200元/吨,无烟煤入厂价格1700元每吨,我们估算的河南地区气流床生产成本在1700至1850元/吨左右,固定床生产成本在2200至2250元/吨左右。

上周部分主产区动力煤坑口价下调幅度较大,整体来看后续煤炭价格可能仍将逐步有所回落,从而带动尿素成本支撑减弱。

与此同时,天然气供应好于往年,预计气头装置将从明年1月中旬开始大面积复产。

结构:

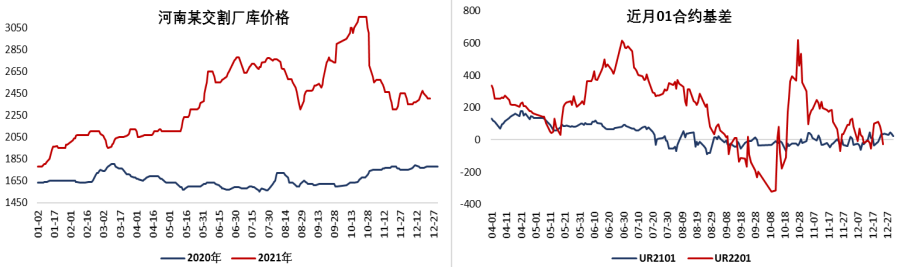

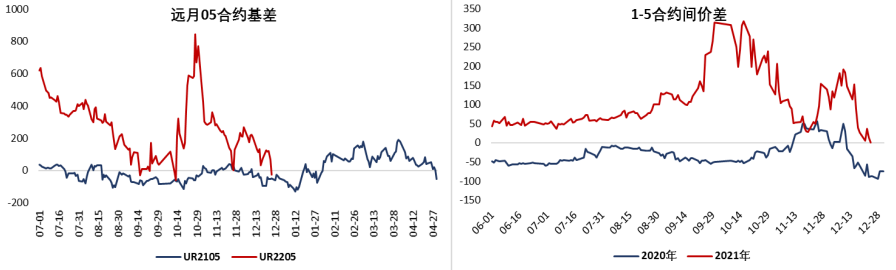

截至周五,盘面重新变为升水状态,近月01合约厂库基差-28元/吨,05合约厂库基差-28元/吨;1-5价差大幅缩窄至+0元/吨,5-9价差缩窄至+99元/吨。

基差、合约间价差变化

供应及库存变化

国际市场价格及出口状况

观点

1.交割区企业库存压力不大,市场价格易受阶段性需求的释放而有所上行。且与春耕备肥的刚性需求相比,后续供应端存在的不确定性要相对更高一些。

2.政策面保供稳价基调未变,原料价格回落,成本支撑减弱。冬奥、冬季环保因素对于生产端的负面影响可能要小于下游非农工业需求端。

3.我们认为,中短期出口完全放开的可能性不大,出口完全放开可能需要同时具备两个条件:首先国内供应处于明显过剩状态,其次内外价差缩窄到一定范围之内。

4.在出口受阻、保供政策持续的背景下,叠加后续成本支撑可能将继续转弱,我们认为中长期尿素市场价格重心或将有所下移,而夏储的影响可能更倾向于托底市场而非推升价格。对于05合约来说,若价格持续上行,且基差明显走弱,建议投资者可考虑择机逢高轻仓试空。

5.由于政策变化,河北、山东地区出口优势消失,和此前交割大多集中在河南地区相比,01合约交割区域可能将较为分散。

关注原料价格、气头开工率、政策面指引、疫情对物流的影响。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号