现货市场

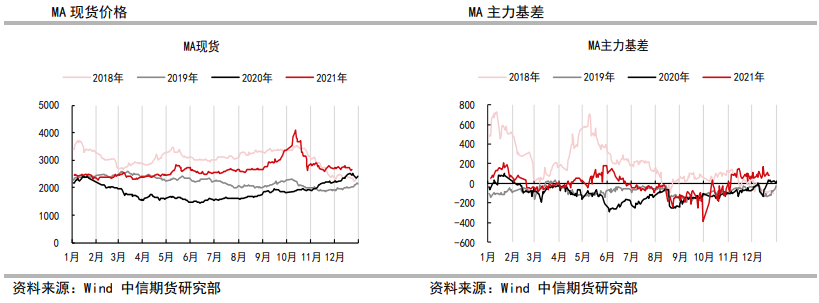

12月27日甲醇太仓低端现货继续回落至2600元/吨,01和05基差分别为71和21,静态基差支撑有所增强。

后市展望

整体去看,甲醇本身供需有宽松预期,且估值端仍有承压可能,预计中短期甲醇仍承压为主。

研报正文

市场信息

12月27日甲醇太仓低端现货继续回落至2600元/吨,01和05基差分别为71和21,静态基差支撑有所增强。

现货有所补跌:鲁南2450(-100)、河北2420、河南2400(-50)、内蒙2000(-100)和西南2600,产区低端对应到太仓低端价格继续下跌至2530元/吨(关中),产销套利窗口有所关闭,产区压力有所减弱。

化工基差及价差监测

逻辑

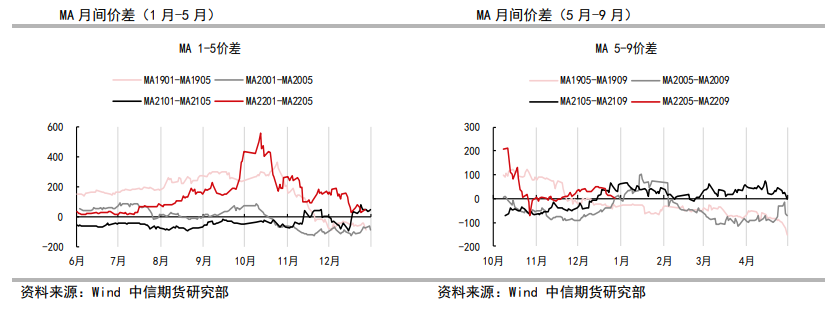

12月27日甲醇01和05合约再次回落,1-5有所偏正套,05基差支撑走强,短期现货仍开始补跌,且成交有所疲软,因此短期现货仍有偏弱可能,且预期短期动力煤以及烯烃价格仍有承压可能,我们认为甲醇05合约仍震荡偏弱。

具体如下:

首先是甲醇库存偏低,现货矛盾不大,但边际供需存宽松预期,主要是国内外供应逐步恢复中,虽然1月份几套MTO有重启预期,但利润仍需恢复,兑现仍有不确定性,因此供需上的预期压力是大概率的。

不过虽然近期甲醇产业链利润有所恢复,但供需承压下或使价格更贴近动力煤走势,当然如果原油和烯烃也配合,那压力可能更大。

因此整体去看,甲醇本身供需有宽松预期,且估值端仍有承压可能,预计中短期甲醇仍承压为主。

操作策略:预期震荡偏弱,关注煤炭走势和累库兑现情况;5-9偏反套对待;PP-3*MA仍反弹偏空。

风险因素:原油和煤炭价格大涨,需求恢复超预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号