研报正文

市场情况

一、内地周初继续松动

(1)内蒙北线2000元/吨(-100),南线2000元/吨(-100),价格继续松动,出货有待观察。

(2)市场传闻有关部门对动力煤2022年基准有向下小幅调整意向,但未达成一致意见,消息仍待证实中。煤化工板块周一受压。

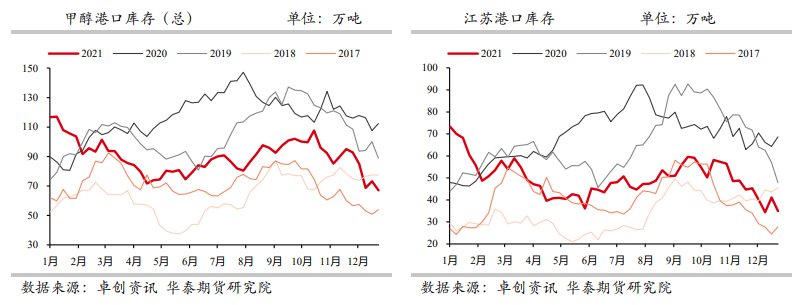

二、港口最紧时期或已过去

(1)预计12月24日到2022年1月9日沿海地区进口船货到港量66万吨,到港量级再度回升。

(2)上周伊朗kaveh230万吨及马油170万吨装置已重启。

(3)动力煤波动率仍在,有一定不确定性。而甲醇自身平衡表展望,12月去库周期逐步结束,1月进入季节性累库阶段。

策略思考

(1)单边:谨慎看空。到港最低点已过。

(2)跨品种套利:1月平衡表预判甲醇累库速率较PP慢,PP05-3MA05价差仍是逢高做缩。

(3)跨期套利:观望。风险:原料动力煤价格波动带来的成本支撑摆动,MTO企业检修及恢复的兑现情况。

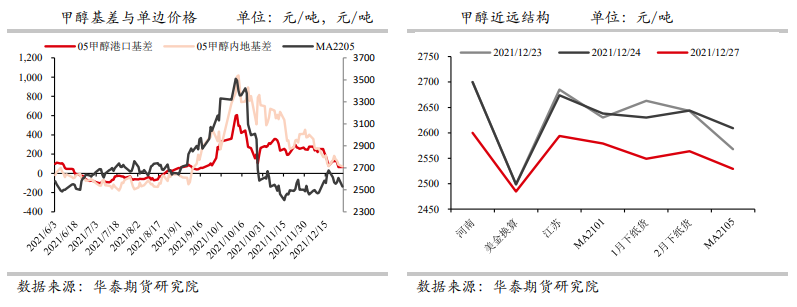

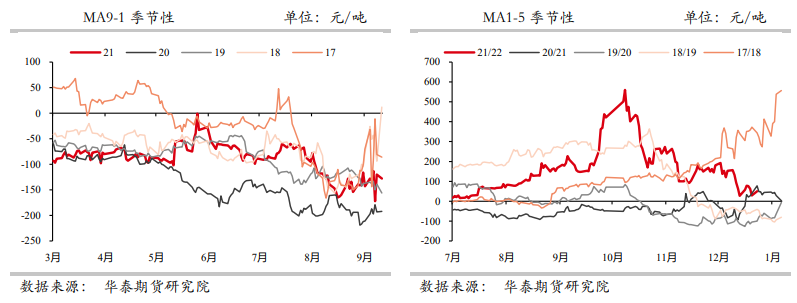

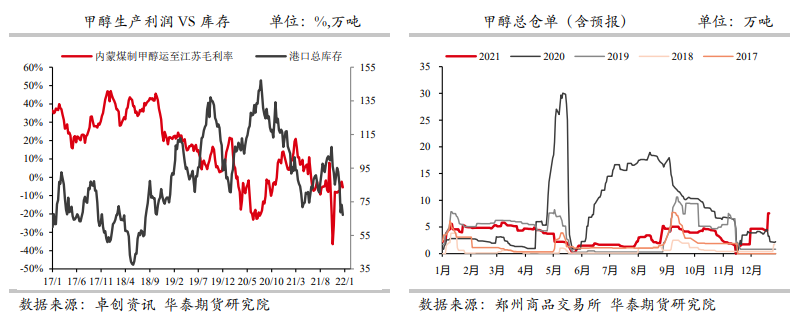

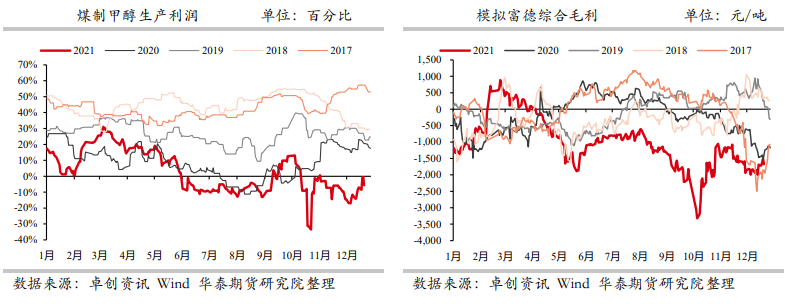

行情图解

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号