期货市场

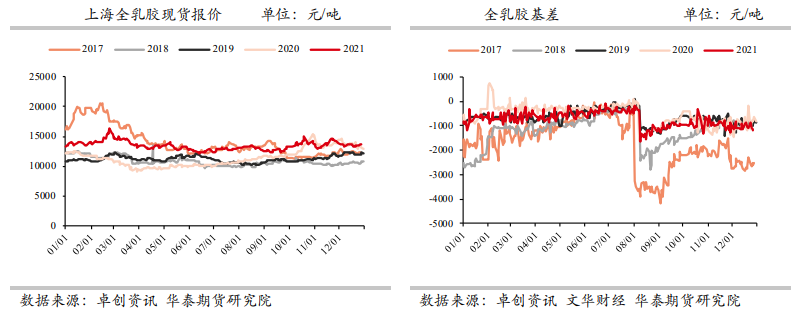

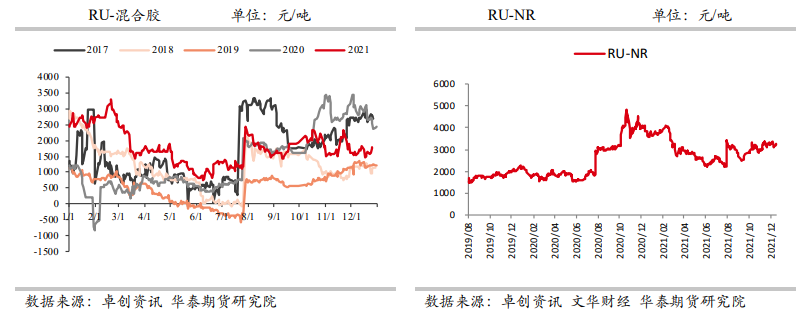

30号,RU主力收盘14820(0)元/吨,混合胶报价12975元/吨(0),主力合约基差1045元/吨(+75)

背景分析

上方的压力则主要来自于下游需求的疲弱,国内下游轮胎厂成品库存的高位也将会使得后期橡胶原料采购需求并没有大,叠加1月份海内外的需求淡季,需求端的驱动偏弱。

研报正文

期现市场

30号,RU主力收盘14820(0)元/吨,混合胶报价12975元/吨(0),主力合约基差1045元/吨(+75);前二十主力多头持仓106827(+2242),空头持仓155525(+436),净空持仓48698(-1806)。

30号,NR主力收盘价11625(+50)元/吨,青岛保税区泰国标胶1775(0)美元/吨,马来西亚标胶1765美元/吨(0),印尼标胶1795(0)美元/吨。主力合约基差-329(-128)元/吨。

截至12月24日:交易所总库存228055(+6705),交易所仓单206590(+14360)。

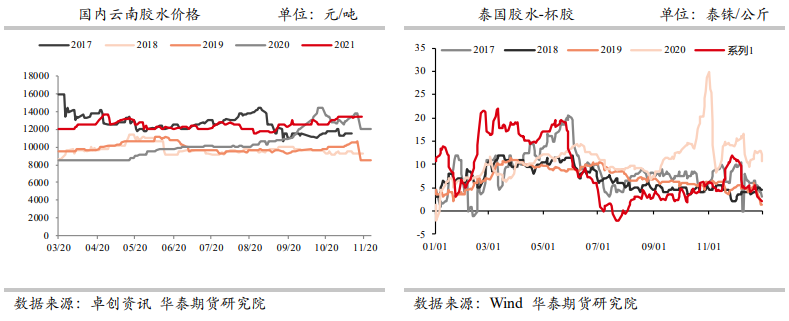

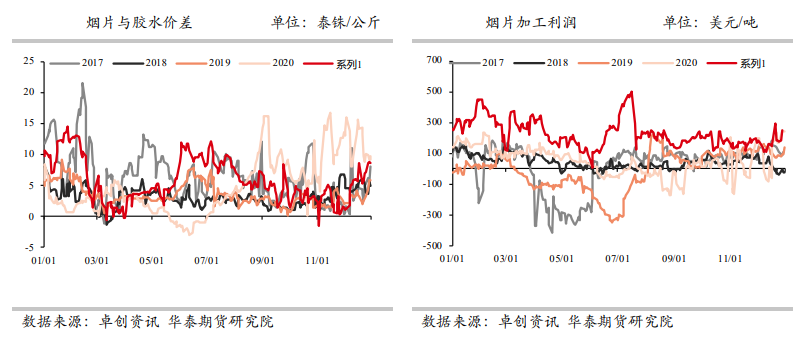

原料:生胶片53.88(+0.66),杯胶45.8(+0.1),胶水48(0),烟片56.8(-0.15)。

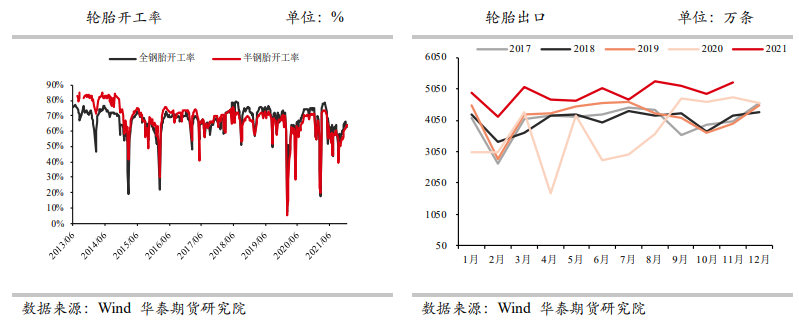

截止12月23日,国内全钢胎开工率为63.86%(+0.86%),国内半钢胎开工率为63.75%(-0.25%)。

市场数据跟踪

观点

本周橡胶价格的反弹主要受到云南疫情再起,市场对于后期进口到国内的供应减少预期的支撑。

目前橡胶基本面变化不大,支撑主要来自于供应端的增加有限,而东南亚船期的问题短期难以解决,国内港口库存的累库拐点还需要时间才能出现,因此该因素的支撑继续存在。

上方的压力则主要来自于下游需求的疲弱,国内下游轮胎厂成品库存的高位也将会使得后期橡胶原料采购需求并没有大,叠加1月份海内外的需求淡季,需求端的驱动偏弱。

但需求最差的时刻已经过去,年后需求将有所改善。同时泰国主产区因雨水减少后,原料释放增加带来价格重心下移也将使得国内进口套利窗口的下移。

因此,我们维持胶价区间震荡,重心缓慢上移的观点。低位可以尝试多单。

策略:谨慎偏多。

风险:疫情反复,期现价差持续拉大,需求示弱等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号