背景分析

截至12月27日(周一),CCF数据显示华东主港乙二醇库存为68.5万吨,较12月20日下降了3.8万吨。

风险提示

1月中旬开始下游开工率将有下降,叠加进口量回升,乙二醇供需面存在较强的累库预期,供需弱预期将压制期价反弹高度。

研报正文

行情综述

现货市场

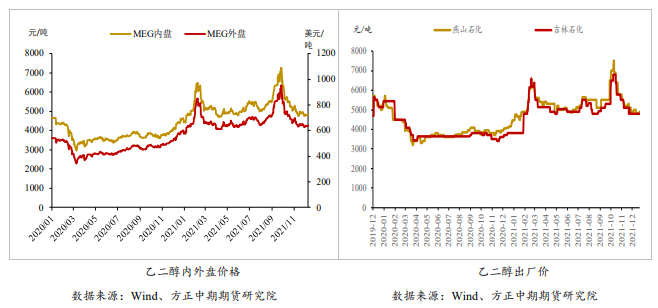

上周,乙二醇价格重心小幅上行,市场商谈一般。上半周乙二醇价格重心弱势整理,场内贸易商出货意向浓重,现货价格波动围绕4750-4850元/吨展开。下半周,乙二醇价格重心小幅上行,其中受江阴上游航段持续封航且个别生产工厂降负运行影响,乙二醇市场信心有所提升,场内现货基差小幅走强。

上周,乙二醇外盘重心小幅上行,市场商谈清淡,临近假期场内外商多观望为主。上半周,乙二醇价格重心低位整理,1月船货商谈在622-630美元/吨附近,个别贸易商参与询盘。下半周,乙二醇外盘重心震荡上行至635-640美元/吨附近,场内商谈偏淡,报递盘均少见。周内乙二醇内外盘维持倒挂,幅度在25-60元/吨附近。

港口库存

截至12月27日(周一),CCF数据显示华东主港乙二醇库存为68.5万吨,较12月20日下降了3.8万吨。

12月27日至1月3日,华东主港到港预报为23.6万吨,考虑到元旦假期,整体到港预报量处于正常中性略偏高水平,预计下周港口库存或有累库。

装置运行动态

交易策略

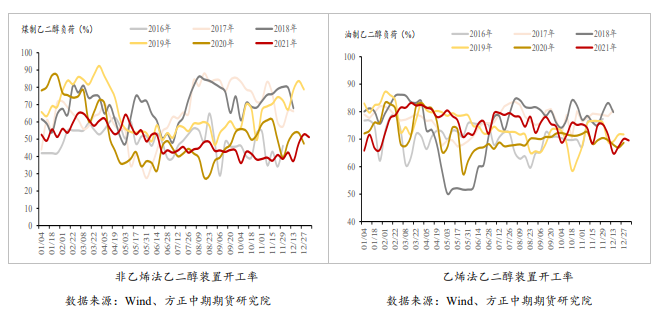

从供应端来看,上周国内乙二醇开工率为62.82%(-0.77%),煤制乙二醇开工率为51.13%(-1.59%),油制乙二醇开工率为69.53%(-0.54%)。

后续来看,镇海炼化80万吨/年的乙二醇装置或在2月投产,同时1月开始乙二醇进口量开始回升,05合约在上述利空兑现前供应压力较大。

从需求端来看,上周聚酯开工率为80%(-0.7%)。目前终端订单仍以外贸订单为主,虽有下达,但整体数量不及预期。

聚酯近期延续阶段性促销,叠加下游赶制节前订单,聚酯库存仍在下降途中。预计1月上旬聚酯开工率持稳,库存窄幅下降,但中旬开始聚酯开工率有望迎季节性下滑,同时库存压力亦将逐步回升。

从库存端来看,截至12月27日(周一),主港乙二醇库存为68.5万吨(-3.8万吨)。据悉,上周到港预报在23.6万吨附近,本周港口库存或有累库。

受印尼禁止煤炭出口一个月影响,预计近期煤炭价格或有回升,乙二醇成本端支撑偏强,短期期价重心或略有反弹,暂时关注上方5250压力位。

中期来看,1月中旬开始下游开工率将有下降,叠加进口量回升,乙二醇供需面存在较强的累库预期,供需弱预期将压制期价反弹高度,建议持货商等待煤炭上涨情绪消化后,关注反弹抛空机会。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号