行情复盘

NR2203合约最高见11840元,收盘稍跌0.56%。

策略提示

沪胶中线维持宽幅震荡操作思路,短线反弹阻力位在14900元附近。

研报正文

重点概述

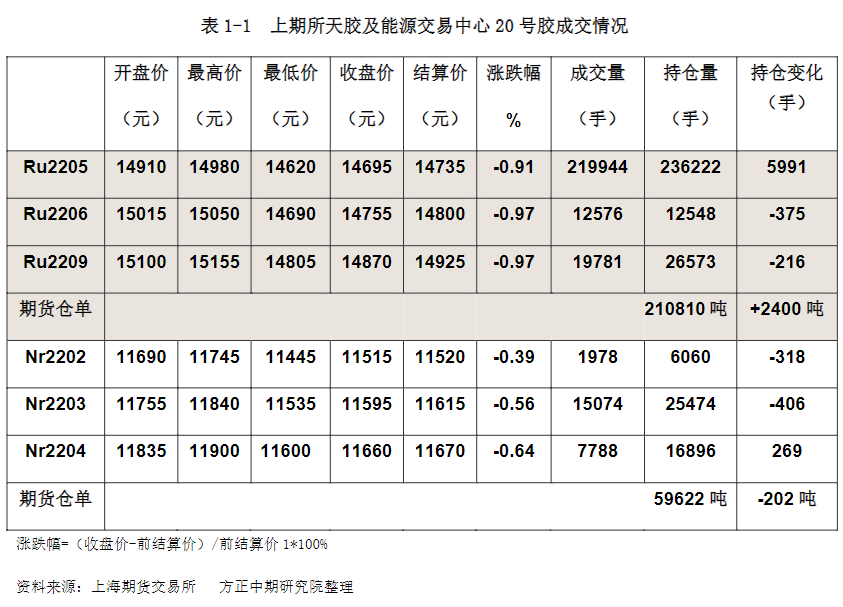

1月4日沪胶遇阻回落。主力RU2205合约最高见14980元,收盘下跌0.91%。NR2203合约最高见11840元,收盘稍跌0.56%。

截止2021年12月26日,中国天然橡胶社会现货库存环比下跌0.64%,环比持续小幅波动,同比降低30.11%,较2020年和2019年同期跌幅略有扩大。深色胶较浅色胶库存差继续收窄,二者将近触及持平状态,后期存在浅色胶库存高于深色胶库存可能。

交易策略:元旦后首个交易日沪胶冲高回落。2021年12月国内重卡销量创下六年来同期最低水平,终端需求疲软的局面短期内难以得到有效改善。青岛地区天胶现货库存继续减少有利多作用,但期货仓单数量连续数周高于2020年同期,市场上整体库存基本保持稳定。此外,泰国、越南、印尼等主产国处于割胶旺季,近期泰国胶水价格较2021年11月末显著回落对胶价有压力。

还有,国内轮胎企业成品库存偏高,年底终端需求低迷,加上环保因素的影响,2022年3月份之前恐怕难有明显起色。宏观面看,美联储逐渐收紧货币政策的态度已经明朗,对商品会有长期利空压力。这样看,沪胶中线维持宽幅震荡操作思路,短线反弹阻力位在14900元附近,下方支持位在14000元附近,长期支撑位或许在12500-13000元。

行情回顾

现货及外盘市场

基本面动态

根据数据,2021年12月,我国重卡市场预计销售各类车型5.3万辆左右(开票数口径),环比小涨4%,同比下滑52%,创下最近六年来(2016-2021年)12月份销量的最低水平,比2021年11月份的“谷底”销量(5.11万辆)略高一点,比上年同期则减少了约5.6万辆。12月份也是重卡行业2021年以来的第八次下降,而且是从5月份以来的连续八个月下滑。

中国重汽预计,2022年重卡全年销量将达80-90万辆,包含出口将会达到90-100万辆;总质量3.5吨以上、缸径485以上的柴油中轻卡全年销量预计在85-90万辆左右。

据外媒报道,J.D. Power等咨询机构在12月23日发布的一份报告中称,由于供应短缺和高需求导致价格飙升,2021年12月美国新车总销量,包括零售和非零售交易,预计将达到124.56万辆,与2020年同期相比减少20.5%。在经过季节性因素调整后,美国新车总销量的年化速率预计为1,300万辆,与2020年相比减少350万辆。

今年第四季度,美国新车销量预计将同比下降17.7%,至292.36万辆。2021年全年,美国新车销量预计将达到1495.89万辆,与2020年相比减少4.2%。

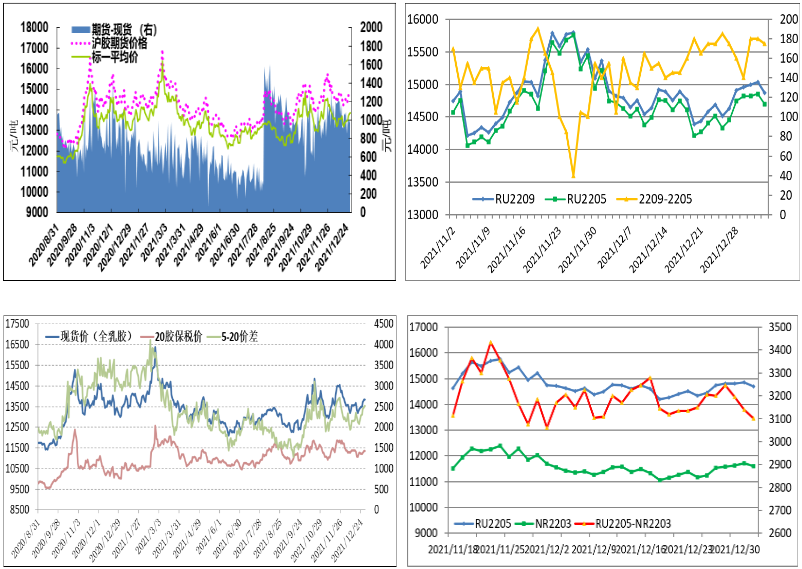

橡胶价差和期货库存

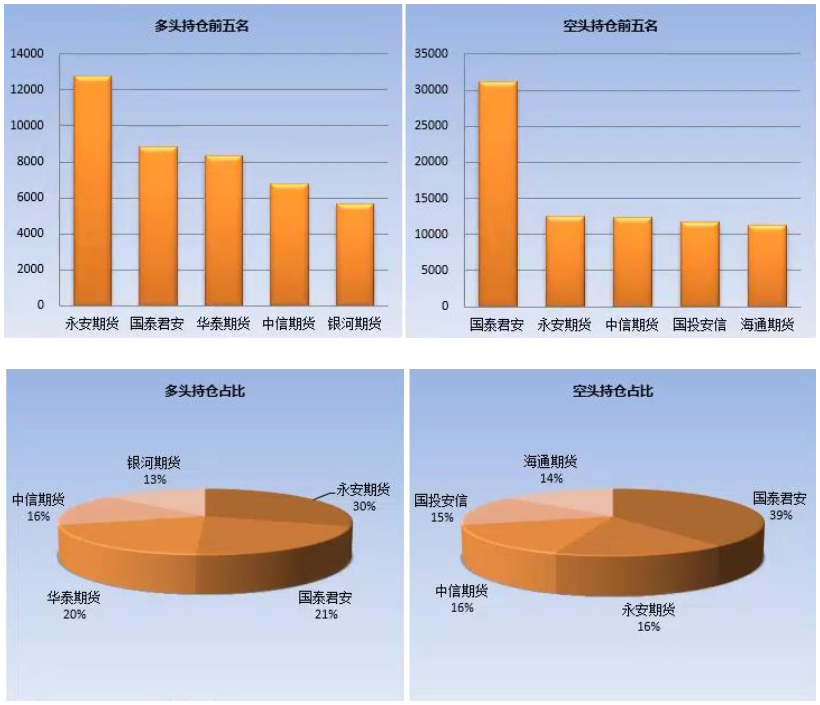

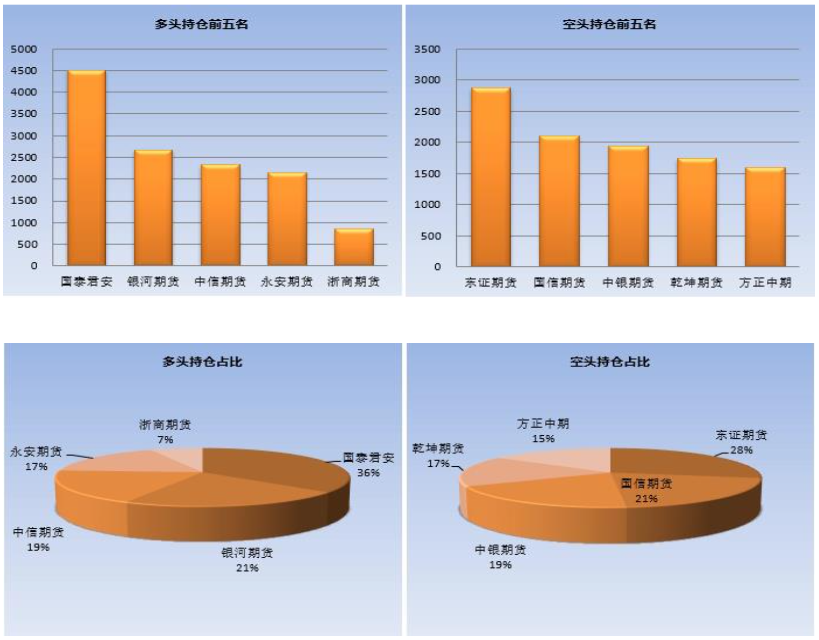

沪胶主力合约持仓

20号胶主力合约持仓

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号