现货市场

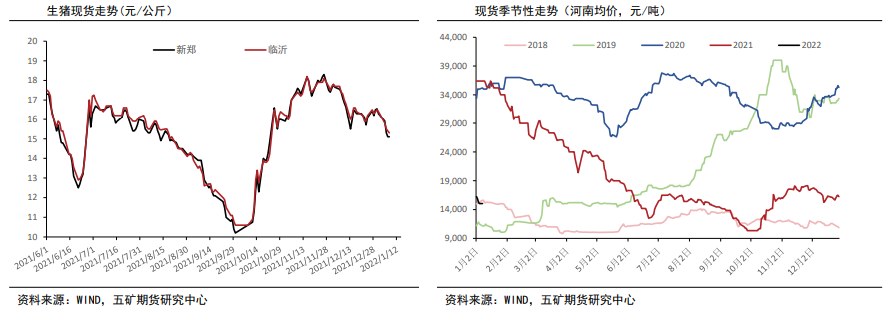

元旦消费表现不及预期,加之养殖端出栏增加,上周现货大幅回落,河南均价周落1.2元至15.05元/公斤。

风险提示

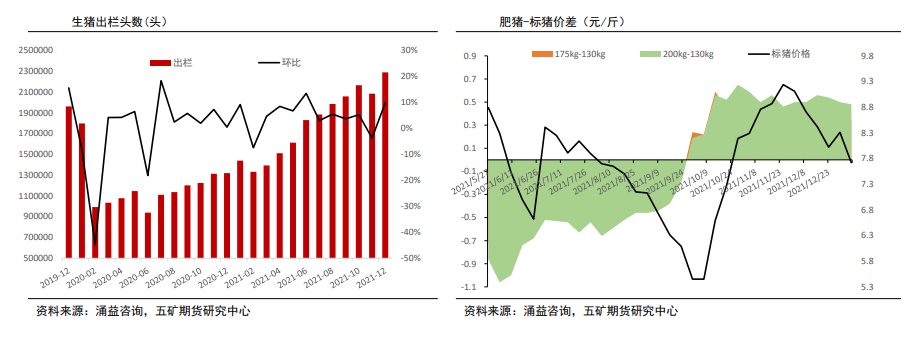

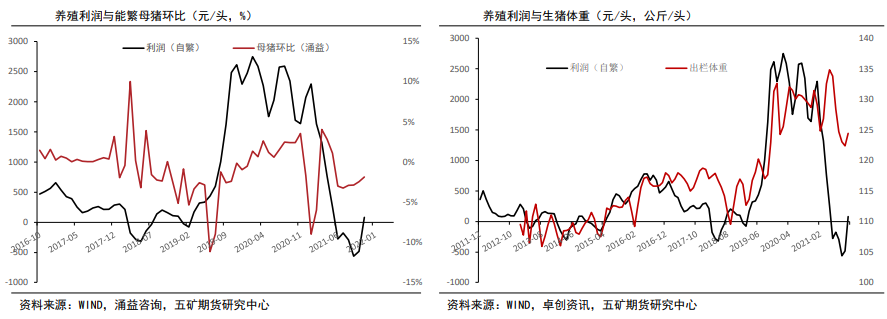

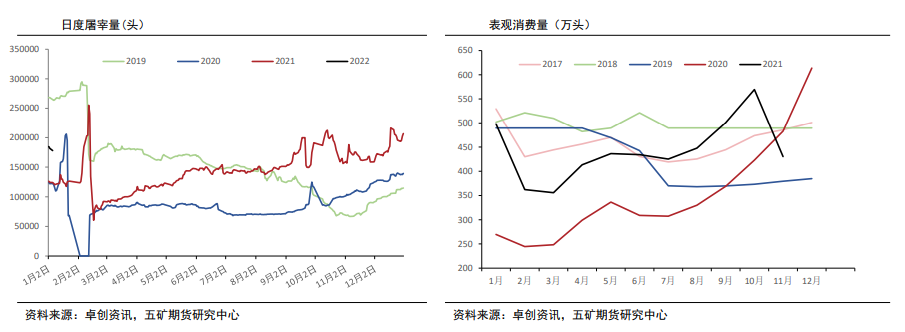

现货在节前快速回落符合预期,需求整体不及预期,从出栏生猪体重、小猪出栏比例以及屠宰量等指标看,供应端对过度出栏的情况仍较克制,后续持续关注。

研报正文

期现市场

市场信息

现货端:

元旦消费表现不及预期,加之养殖端出栏增加,上周现货大幅回落,河南均价周落1.2元至15.05元/公斤。

供需来看,各养殖单位1月生猪出栏计划较多,生猪供应量或继续增加,供应量保持高水平,需求短期有腊八等备货需求,但持续性不足,预计未来现货先稳后后期仍有回落空间。

供应端:

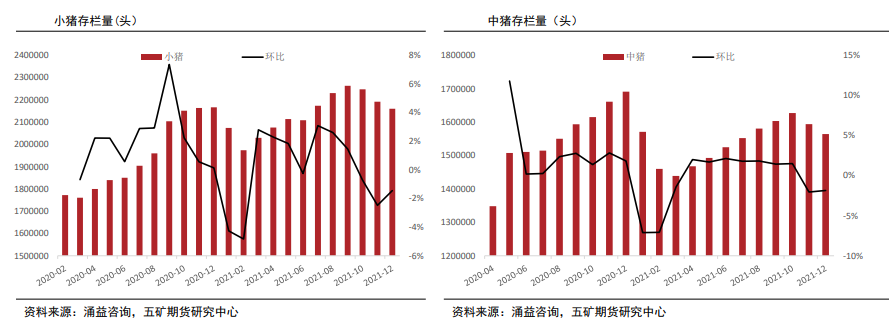

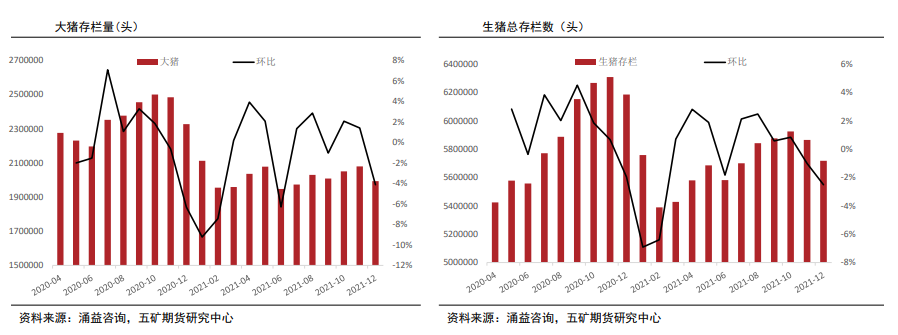

近端主要关注前期压栏肥猪逐步出栏的问题,供应端维持充裕,节奏上关注市场对节后一致看空预期下提前出栏导致踩踏的可能性,关注现货价格、出栏体重、小猪出栏占比等指标。

中期预计供应压力集中体现在一二季度之间,但随着提前以及延后出栏等可能性增加,出栏体重的降低,一定程度缓解出栏压力。

远端处于母猪去化周期,价格将相对抬头,关注明年下半年的周期拐点。

需求端:

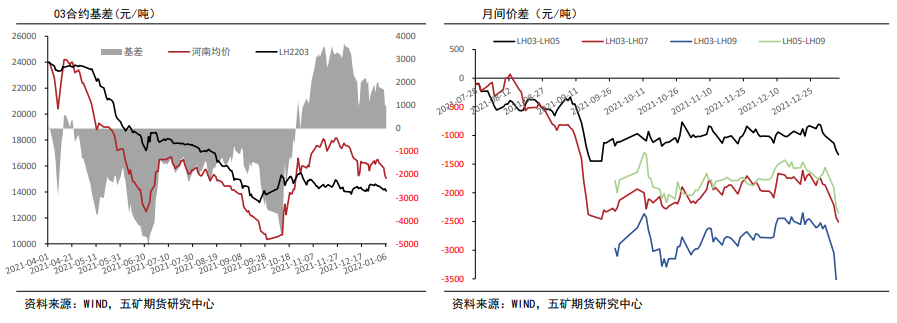

进入下半年,消费端逐步回暖,而11-12月随着进入腌腊季,需求将会出现明显提升,但也要注意今年需求前置,导致年底需求不及预期的情况。

观点小结

现货在节前快速回落符合预期,需求整体不及预期,从出栏生猪体重、小猪出栏比例以及屠宰量等指标看,供应端对过度出栏的情况仍较克制,后续持续关注。

在节前供应无异常抛售的情况下,季节性预计仍将是主导,叠加供应端集中释放时段在一二季度之间,建议对03、05等合约维持偏空思路,远月注入一定乐观预期,但过高升水下交易难度增加,近月交易为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号