行情复盘

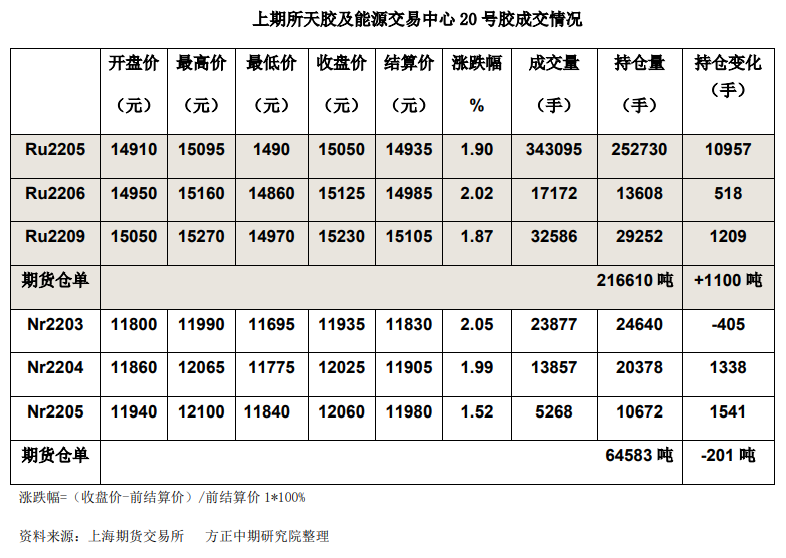

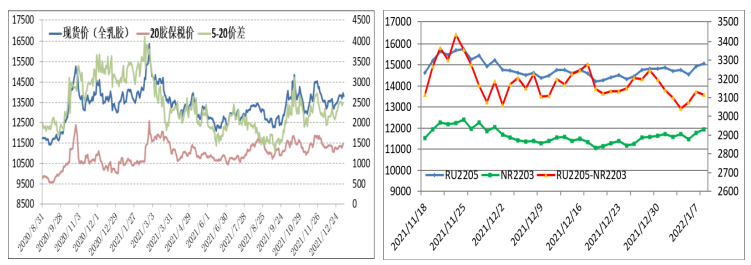

NR2203合约最高见11990元,收盘上涨2.05%。

操作建议

沪胶多空争夺激烈,成交明显放量,主力合约突破15000元。

研报正文

期货行情复盘

1月10日沪胶放量冲高。主力RU2205合约最高见15095元,收盘上涨1.90%。NR2203合约最高见11990元,收盘上涨2.05%。

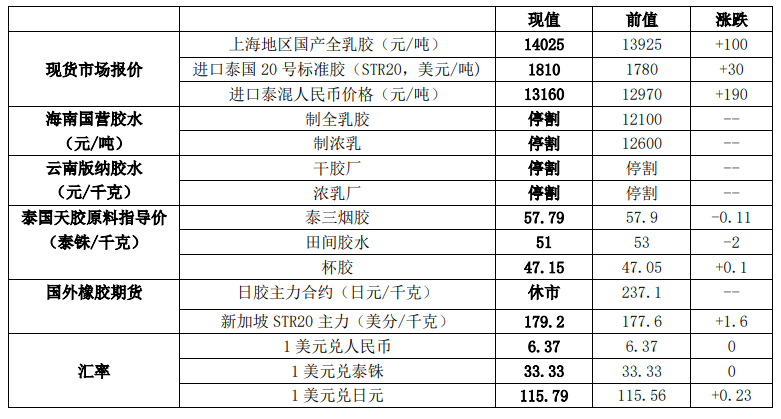

现货及外盘市场

基本面动态

最新数据显示,2021年前11个月美国进口轮胎共计24986万条,同比增16%。其中,乘用车胎进口同比增11%至14240万条;卡客车胎进口同比增28%至4689万条;航空器用胎同比增34%至24万条;摩托车用胎同比增21%至353万条;自行车用胎同比增32%至1198万条。

1-11月,美国自中国进口轮胎数量共计4257万条,同比增18%。其中,乘用车胎同比增41%至304万条;卡客车胎同比增23%至211万条。

根据第一商用车网初步掌握的数据,2021年12月,我国重卡市场预计销售各类车型5.3万辆左右(开票数口径),环比小涨4%,同比下滑52%,创下最近六年来(2016-2021年)12月份销量的最低水平,比2021年11月份的“谷底”销量(5.11万辆)略高一点,比上年同期则减少了约5.6万辆。12月份也是重卡行业2021年以来的第八次下降,而且是从5月份以来的连续八个月下滑。

中国重汽预计,2022年重卡全年销量将达80-90万辆,包含出口将会达到90-100万辆;总质量3.5吨以上、缸径485以上的柴油中轻卡全年销量预计在85-90万辆左右。

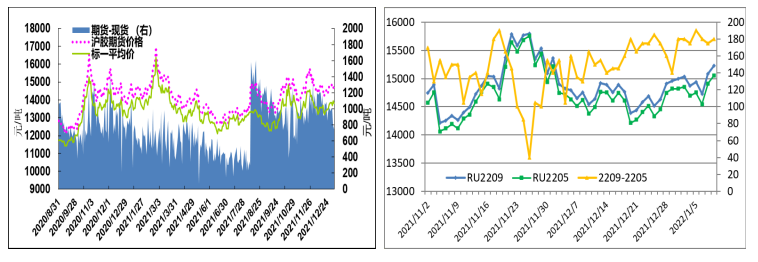

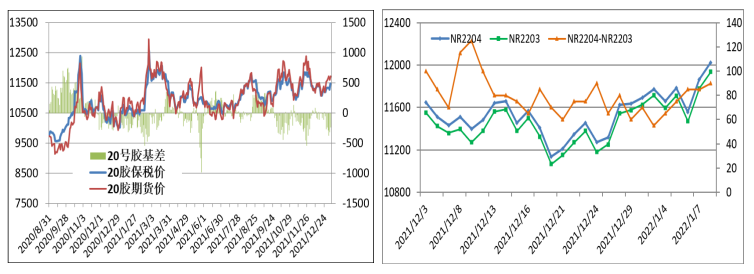

橡胶价差和期货库存

交易策略

昨日沪胶多空争夺激烈,成交明显放量,主力合约突破15000元。

国内天胶现货库存持续偏低,短期内缺乏大量进口的预期,供应端趋紧是主要做多理由。

不过,春节假期临近,且冬奥会前后对于环保要求严格,轮胎企业开工很可能下降。尽管房地产政策放松令长期需求有向好预期,但“公转铁”、“公转水”的趋势对于提升轮胎消费也有不利影响。

而且,东南亚主产区处于割胶旺季,未出现“拉尼娜”现象造成显著影响的迹象,全球天胶供应没有明显短缺的预期。胶价缺乏趋势性上涨的基础,不宜盲目追高。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号