背景分析

下游市场备货潮尚未显现,延续刚需采购,接货积极性欠佳,实际商谈价格走低。产业链利润重新寻找平衡,甲醇现货近期偏弱运行,下游生产情况略有改善,但利润水平仍有限。

后市展望

港口库存未如期累积,低库存状态下,甲醇供需矛盾未进一步激化,短期期价弱势调整,可等待重心回落至2500关口附近继续轻仓介入多单,维持波段操作思路。

研报正文

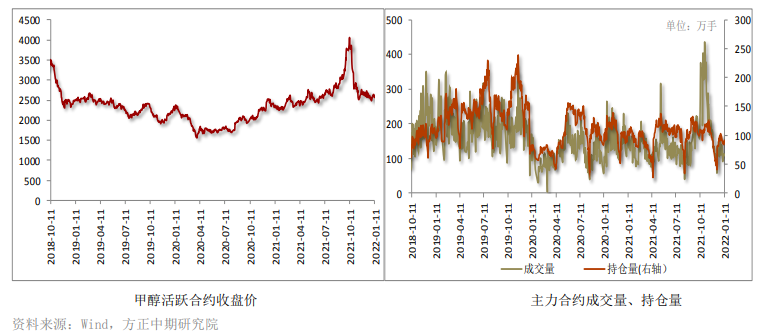

甲醇期货反弹至关键压力位附近涨势放缓,上行动能不足,突破遇阻,重心承压震荡回落,精准回踩40日均线支撑位止跌企稳,收复至2550一线上方,表现相对疲弱。

现货市场

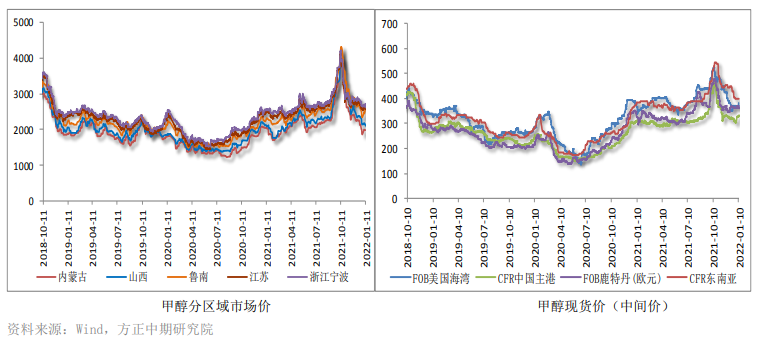

内蒙古地区:甲醇市场弱势松动,北线地区商谈1850-1900元/吨,部分货源供给烯烃;南线地区主动报盘有限,出货有待观察。

陕西地区:甲醇市场弱势松动,关中地区商谈2010-2050元/吨,出货一般;陕北地区部分商谈1950元/吨,出货有待观察。

山西地区:甲醇市场弱势下,报价下调至2130-2180元/吨。

鲁南地区:甲醇市场顺势上推,部分生产企业出厂报价2580元/吨,此价签单尚可,近期外地货源有限。

河南地区:甲醇市场偏弱震荡,个别工厂稳定出货2430-2450元/吨,刚需采购,少量报价参考2300元/吨。

江苏地区:甲醇市场波动有限,部分区域现货货源偏紧,成交参考2600-2710元/吨。

华南地区:甲醇市场弱势整理,商谈参考在2510-2570元/吨。

港口库存

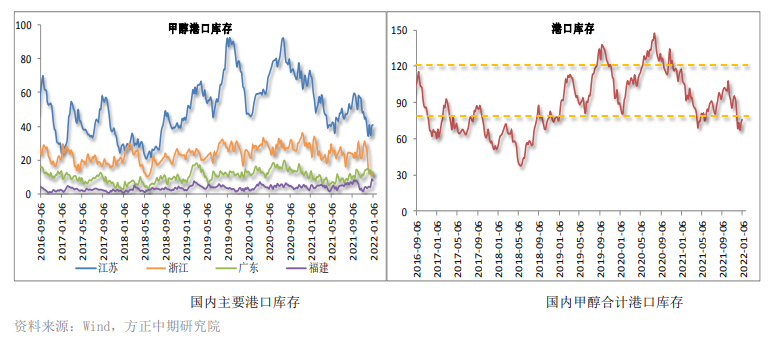

截止1月6日,江苏甲醇库存为41.05万吨,环比上涨0.75万吨,同比下降41.36%。

近期除去进口船货陆续卸货入库以外,部分内地汽船运货物同样抵达华东卸货。整体提货量提升,中下游稳固提货,可流通货源在8.8万吨附近。

浙江甲醇库存为13.2万吨,环比上涨2.4万吨,同比下降51.11%,可流通货源在0.3万吨附近,近期部分船货陆续卸货入库。

广东地区甲醇库存为12.1万吨,环比增加0.75万吨,较去年同期减少8.68%,可流通甲醇货源在7.2万吨附近。

福建地区甲醇库存为7.8万吨附近,环比减少0.7万吨,较去年同期增加63.87%,可流通货源在4.3万吨。

广西地区库存基本持平,比去年同期相比变动有限。近期福建区域集中到港卸货,实际卸货相对缓慢。

沿海地区甲醇库存延续窄幅回升趋势,增加至76.15万吨,环比上涨3.2万吨,同比下降34.92%,整体可流通货源预估在21.6万吨附近。

据不完全统计,预计1月7日到23日沿海地区进口船货到港量69.29万-70万吨。

重要下游工厂到港船货增多,部分抵达公共仓储船货仍有改港预期。国内甲醇价格处于低位,12月份进口预估大幅回落,港口库存累积不明显,低库存压力暂时不大。

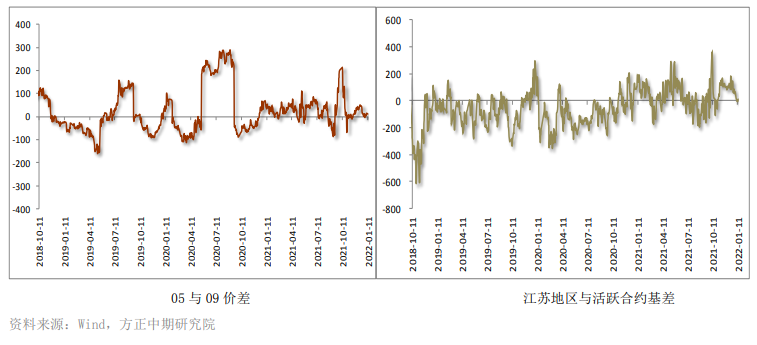

价差基差

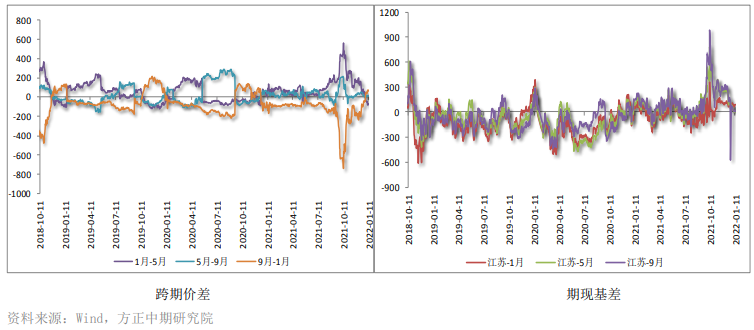

甲醇2205合约与2209合约跨期价差为10,近月合约窄幅升水。期货弱势回落,与甲醇主力合约2205相比处于窄幅升水状态,基差为11。

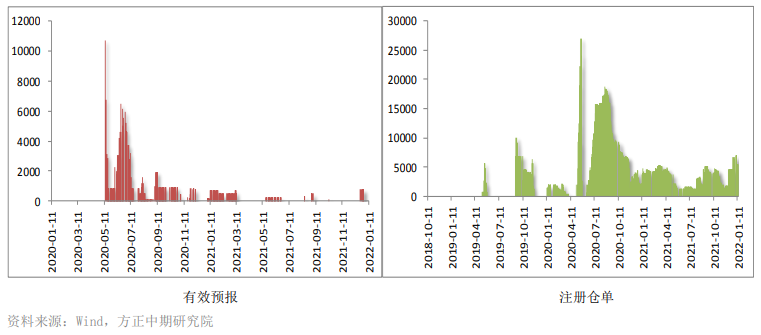

仓单数量

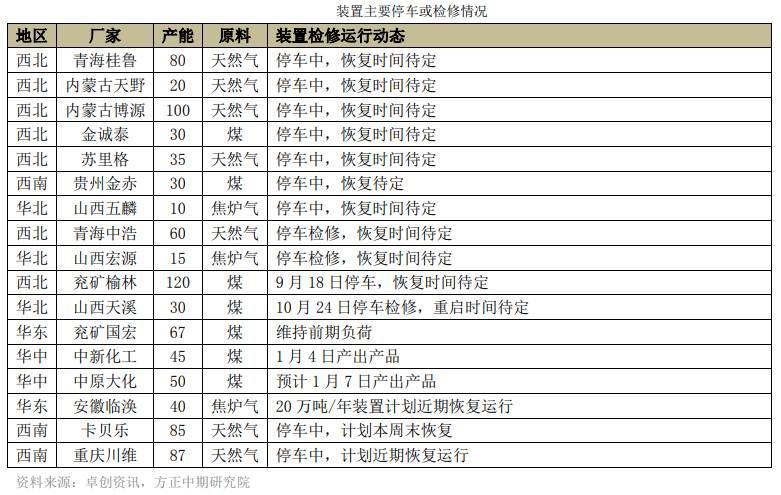

装置运行动态

截至1月6日,甲醇装置整体开工负荷为70.72%,环比上涨0.30个百分点,较去年同期上涨1.32个百分点;西北地区开工负荷为85.72%,环比上涨0.11个百分点,较去年同期上涨5.82个百分点。

受到西北、华东、华中地区装置运行负荷小幅上涨的影响,甲醇开工水平略有回升。

当前仍有多套装置处于停车或检修状态,开工恢复相对缓慢,货源供应压力阶段性缓解。

下游产品价格

交易策略

上游煤炭板块弱势下行,成本端形成一定利空拖累。国内甲醇现货市场气氛降温,大部分地区价格出现窄幅松动,而鲁南地区则逆势推涨,主要是疫情扰动下,部分区域运输受阻,外地货源流入减少,当地成交重心略有走高。

甲醇行业开工处于恢复阶段,受到西北、华东、华中地区装置运行负荷小幅上涨的影响,开工率回升至七成附近。后期企业检修计划不多,但目前有多套装置处于停车或检修状态,重启时间不确定,导致甲醇生产装置运行负荷提升速度缓慢。

西北主产区企业积极出货为主,报价窄幅下调,内蒙古北线地区商谈1850-1900元/吨,南线地区主动报盘有限。厂家心态一般,暂无挺价意向。

下游市场备货潮尚未显现,延续刚需采购,接货积极性欠佳,实际商谈价格走低。产业链利润重新寻找平衡,甲醇现货近期偏弱运行,下游生产情况略有改善,但利润水平仍有限。

需求端跟进滞缓,难以形成有效提振。海外生产装置运行不稳定,伊朗等地区装置负荷继续下调,外盘报价较为坚挺,对比而言国内市场处于洼地,进口利润偏低,进口货源对沿海地区冲击力度不大。

港口库存未如期累积,低库存状态下,甲醇供需矛盾未进一步激化,短期期价弱势调整,可等待重心回落至2500关口附近继续轻仓介入多单,维持波段操作思路。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号