期货市场

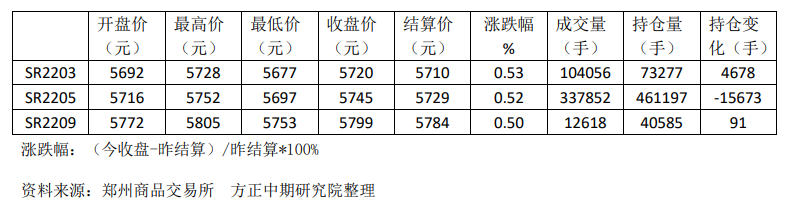

1月11日国内白糖期货低开高走。SR205合约在5697-5752元波动,收盘稍涨0.52%。

背景分析

据初步数据显示,2021年12月巴西出口糖194万吨,同比减少35%。2021年1-12月累计出口糖2192万吨,同比下降17.2%。

研报正文

期货行情回顾

1月11日国内白糖期货低开高走。SR205合约在5697-5752元波动,收盘稍涨0.52%。

现货价格

主要产区白糖报价保持稳定。广西南宁报价为5580元;云南昆明新糖报价为5520元。

消息面动态

泰国21/22榨季截至1月1日,57家糖厂已全部开榨,甘蔗累计入榨量为1723.40万吨,含糖率11.55%,累计产糖163.27万吨,其中白糖产量20.11万吨,原糖产量138.08万吨,其他糖产量5.09万吨。

粮农组织食糖价格指数比11月下降3.1%,创下五个月新低,反映出人们对COVID-19奥密克戎变异株对全球需求的可能影响以及巴西雷亚尔走弱和乙醇价格下跌的担忧。2021年全年,粮农组织食糖价格指数较上年增加29.8%,达到2016年以来最高水平。

据初步数据显示,2021年12月巴西出口糖194万吨,同比减少35%。2021年1-12月累计出口糖2192万吨,同比下降17.2%。

泰国外贸部数据显示,2021年11月泰国出口食糖35.96万吨,同比增加16.59万吨;其中出口原糖9.39万吨、白糖3.98万吨、精制糖22.59万吨。21/22榨季截至11月,泰国累计出口食糖79.48万吨,同比增加21.24万吨;其中累计出口原糖32.21万吨、白糖7.23万吨、精制糖40.04万吨。

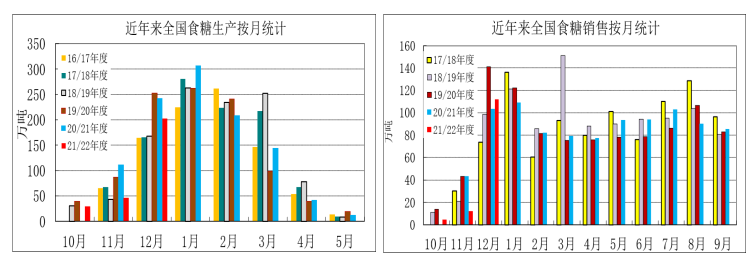

国内食糖产销及进口形势

据中糖协产销简报消息,2021/22年制糖期截至2021年12月底,本制糖期全国累计产糖278.55万吨(上制糖期同期产糖353.38万吨)。其中,产甘蔗糖197.89万吨(上制糖期同期产甘蔗糖223.19万吨);产甜菜糖80.66万吨(上制糖期同期产甜菜糖130.19万吨)。

截至2021年12月底,本制糖期全国累计销售食糖128.69万吨(上制糖期同期147.06万吨),累计销糖率46.2%(上制糖期同期41.62%),其中,销售甘蔗糖90.4万吨(上制糖期同期92.89万吨),销糖率45.68%(上制糖期同期41.62%);销售甜菜糖38.29万吨(上制糖期同期54.17万吨),销糖率47.47%(上制糖期同期41.61%)。

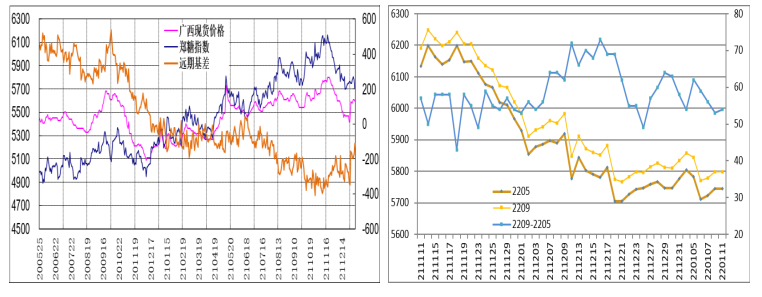

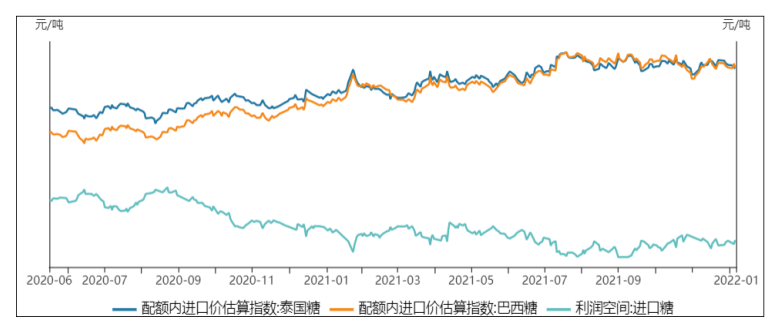

国内白糖期货价差、基差走势及外糖进口利润

国外主要产糖国生产形势

巴西:

巴西蔗产联盟UNICA最新双周数据显示,2021年12月上半月,巴西中南部地区甘蔗入榨量为74.1万吨,较2020年同期的202.9减少128.8万吨,同比降幅达63.47%;甘蔗ATR为133.27,较2020年同期的150.86下降17.59;制糖比为20.23%,较2020年同期的32.29%下降12.06%;产糖量为1.9万吨,较2020年同期的9.4万吨减少7.5万吨,同比增降幅达79.78%。

自2021年4月以来,累计产糖3202万吨,较2020年同期的3818万吨减少616万吨,降幅16.14%。

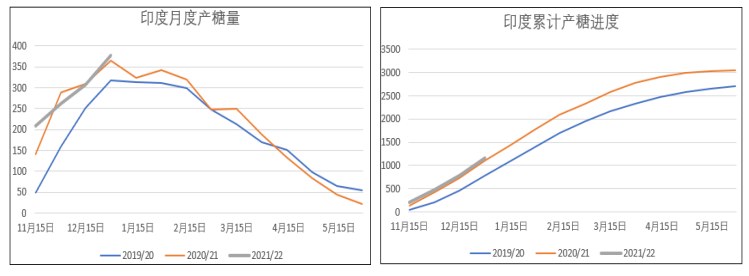

印度:

2021/22榨季10-12月,印度的食糖产量达到1156万吨,较20/21榨季同期增长4.3%。

ISMA(印度糖厂协会)表示:2021/22榨季糖厂已签约出口食糖约400万吨。

交易策略

郑糖再次探底回升,主力合约在5700元附近又获得支撑。尽管国际糖价创近期新低带来压力,而郑糖表现相对坚挺。

2021年12月销售情况稍好于预期,但春节假期临近,未来数月都是销售淡季,且新糖上市不断增加。除非出现异常天气的影响,否则供需前景对糖价偏空。

此外,巴西产区天气有利甘蔗生长,2022年食糖产量有望回升。印度、泰国产糖进度好于预期,国际糖价弱势格局可能持续。

技术上看,关注郑糖5800元附近阻力位的表现,维持中线逢高做空思路。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号