背景分析

1月10日SMM铜社库较上周二减少0.85万吨,至8.64万吨,1月12日广东地区较上一交易日减少2270吨,至9148吨。

风险提示

短期市场对供应端极端炒作,情绪较为亢奋,铜价可能会偏强,但我们认为美国流动性收缩和中国铜需求走弱将限制铜价上行高度。

研报正文

信息分析

(1)中汽协预测,2022年我国汽车新车销量将达到2750万辆,同比增长5%左右,新能源汽车销量将达到500万辆,同比增长42%,市场渗透率有望超过18%。

(2)1月11日,乘联会上调2022年新能源乘用车销量,由480万辆调至550万辆以上,渗透率达到25%左右;新能源汽车有望突破600万辆,新能源汽车渗透率在22%左右。

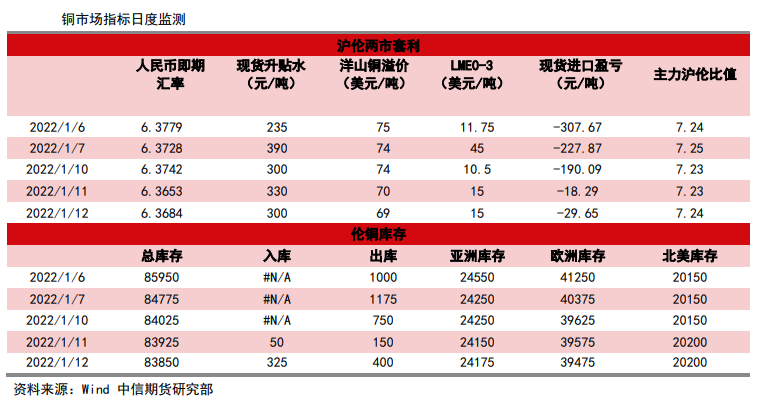

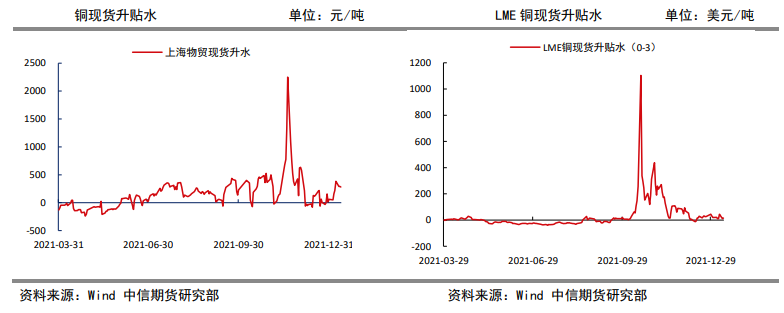

(3)现货方面,上海电解铜现货对当月合约报升水270元-升水330元,均价升水300元,较上一交易日减少30元;1月10日SMM铜社库较上周二减少0.85万吨,至8.64万吨,1月12日广东地区较上一交易日减少2270吨,至9148吨;1月12日上海电解铜现货和光亮铜价差2377元,环比增加490元。

行情监测

逻辑

宏观层面,鲍威尔听证会发言不及市场对其鹰派预期。

供需面来看,12月精铜产量大增,预计1月产量仍维持高位,而消费逐渐季节性趋弱,国内供需将趋于宽松,估计本月中旬国内铜社库将迎来拐点。

在有色供应端极端炒作的情况下,低库存的铜周三被资金重新关注,铜价也随之快速回升。

整体来看,短期市场对供应端极端炒作,情绪较为亢奋,铜价可能会偏强,但我们认为美国流动性收缩和中国铜需求走弱将限制铜价上行高度。

中长期来看,美联储Taper边际收紧流动性将驱动铜价重心下移。

操作建议:谨慎持空,静待需求走弱。

风险因素:中国铜消费走弱;中美关系反复;供应不确定性。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号