现货市场

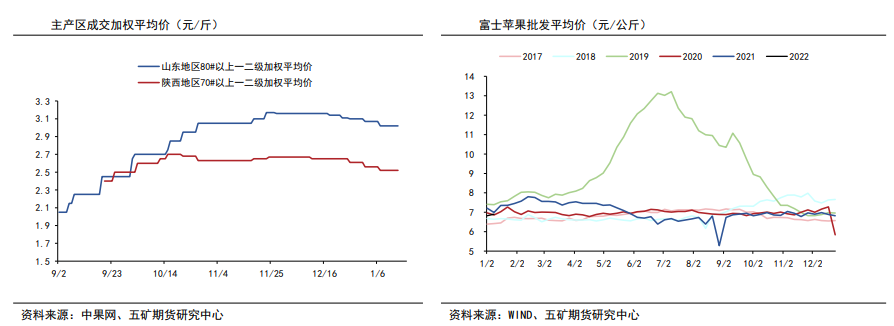

本周产区现货成交加权平均价延续下滑,山东纸袋富士80#以上一二级成交均价3.02元/斤,较上周下滑0.05元/斤;陕西纸袋富士70#以上成交均价2.52元/斤,较上周下滑0.04元/斤,下周价格预计以稳定为主,部分产区或小幅下滑。

后市展望

但元旦、圣诞销区走货一般,加之近期柑橘挤占市场,多数仓库出现积压现象;近期大量到货,后期销售压力将更大,中长期我们对消费端仍偏悲观。

研报正文

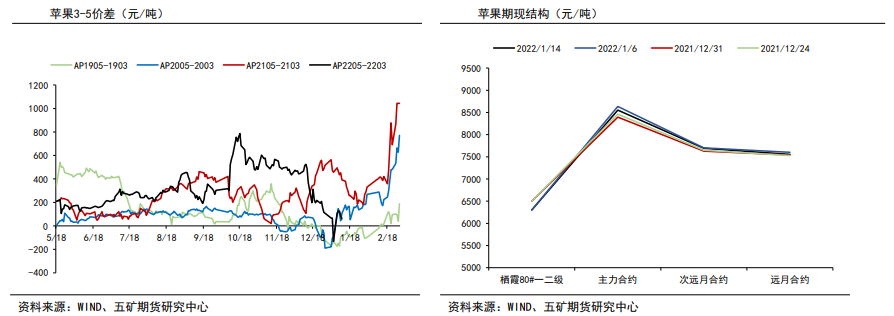

期现市场

基本面信息

现货:

本周产区现货成交加权平均价延续下滑,山东纸袋富士80#以上一二级成交均价3.02元/斤,较上周下滑0.05元/斤;陕西纸袋富士70#以上成交均价2.52元/斤,较上周下滑0.04元/斤,下周价格预计以稳定为主,部分产区或小幅下滑。

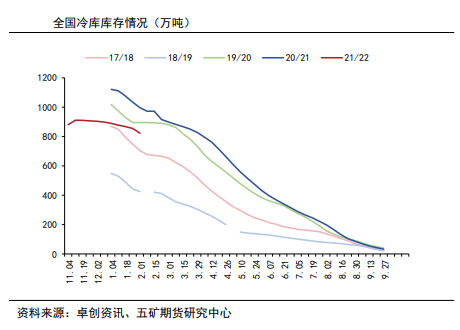

库存情况:

据卓创统计,截止1月13日当周,全国冷库库存量为822.26万吨,较上周下降33.13万吨,库存总量偏高、优果率偏低矛盾仍存。

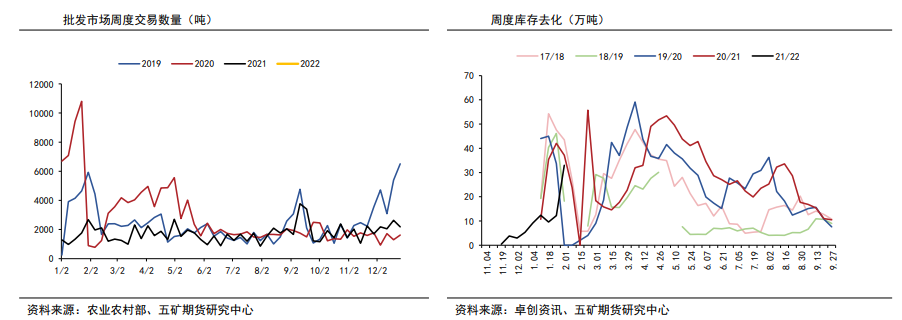

走货情况:

卓创周度去库33.13万吨,春节备货持续进行,产区去库速度明显提升。

据农业农村部统计,截止1月14日当周,富士苹果周交易量为2010吨,近期销区采购人员较少,多数仓库积压,加之砂糖橘竞争,销区走货一般。

进出口:

11月全国鲜果出口12万吨,环比增加5.44%,出口延续偏好态势。

观点总结

春节备货持续进行中,产区走货明显好转,叠加优果率偏低导致的仓单成本偏高对下方仍有强支撑。

但元旦、圣诞销区走货一般,加之近期柑橘挤占市场,多数仓库出现积压现象;近期大量到货,后期销售压力将更大,中长期我们对消费端仍偏悲观。

短期基本面矛盾并不突出,春节前预计将维持高位宽幅震荡,行情受资金影响较大,建议观望或接近震荡区间上沿少量短空。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号