背景分析

需求端则有明显的季节性波动,春节前持续走弱,春节后迎来复苏,属于当前利空但在未来会转为利多的状态。

后市展望

春节前,我们认为价格仍会处于震荡,但是一旦出现显著回落,建议以轻仓偏多配置为主,布局节后行情。价格角度,14500以下则可开始考虑偏多布局。

研报正文

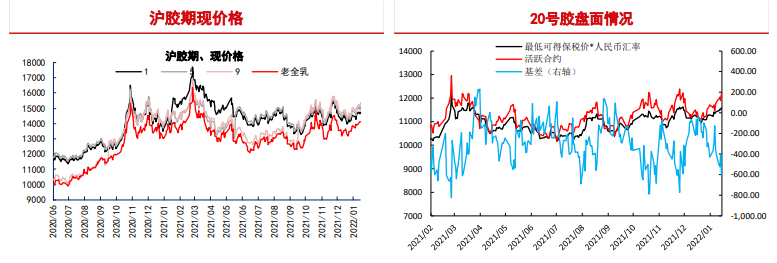

期限走势

基本面信息

供应:

1、泰国原料季节性走强。

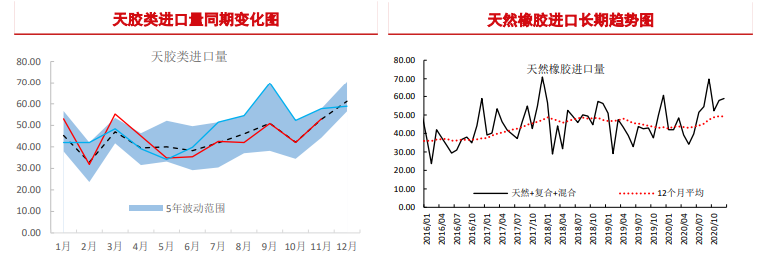

2、12月到港偏低。

3、国内停割。1月后,东南亚会进入产出降低的时间段。

需求:

1、轮胎厂开工开始进入春节前逐步降低的过程。

2、下游经销商销售情况一般,暂无经一步采购意愿。

3、出口情况好于内需情况的格局没有改变。

4、半钢好于全钢

库存:

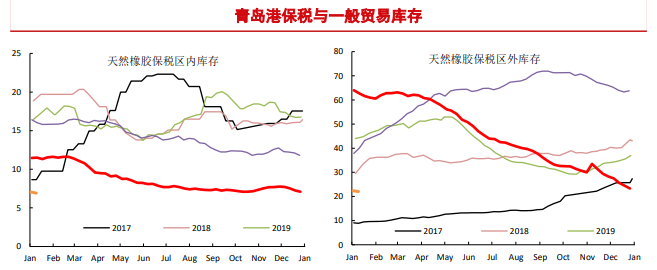

1、青岛一般贸易库存继续下降,对橡胶整体价格存在支撑。2、20号胶仓单与港口保税库存开始走高。

品种数据监测

交易逻辑

从即期表现以及未来预期来看,当前的供应端对于橡胶是属于偏利多的状态。

进口量相对偏低,泰国原料价格在不断走高,两者均成线利多效应,同时在2月开始全球供应端,将进入逐步下行的季节周期内。供应对于价格的压制,将在未来进入到全年最轻的阶段。

需求端则有明显的季节性波动,春节前持续走弱,春节后迎来复苏,属于当前利空但在未来会转为利多的状态。

因此从确定性角度而言,春节后的价格上行的概率是较大的,那么节前价格的回落将是一个等待低位偏多配置的时间节点。

随着时间进入到春节前的最后两周交易日,套保的压力会逐步增加,往年长假前都容易在这个时间段内走出期货相对偏低的价格。

从基差角度来说,目前1500左右的非标套利基差。已经一定程度上消化了套利压力,节前价差有可能继续走强,但进一步走强后,反而会对期货价格形成支撑。

总体来说,天然橡胶的多空驱动上,利多将会逐步占领主导,现有利空可运作的空间以及时间都是可见的。

因此,春节前,我们认为价格仍会处于震荡,但是一旦出现显著回落,建议以轻仓偏多配置为主,布局节后行情。价格角度,14500以下则可开始考虑偏多布局。

风险因素:宏观对大宗商品的影响超出预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号