策略提示

近期乙二醇基本面中性。

操作建议

近期建议观望,在5200左右可以逢低建立多单。

研报正文

上周回顾

乙二醇主力区间震荡,区间5052到5300。

乙二醇走势以震荡为主,目前主要是原油抬高了乙二醇的估值区间,加上计划外的检修较多,处于上涨驱动不足,但是价格重心上移的阶段。

主要矛盾

近期乙二醇基本面中性,近段交易逻辑以装置变动影响、成本端变化为主,中长期交易上游投产扩张导致过快的累库预期以及近期冬季意外事件带来的供给端缩量。

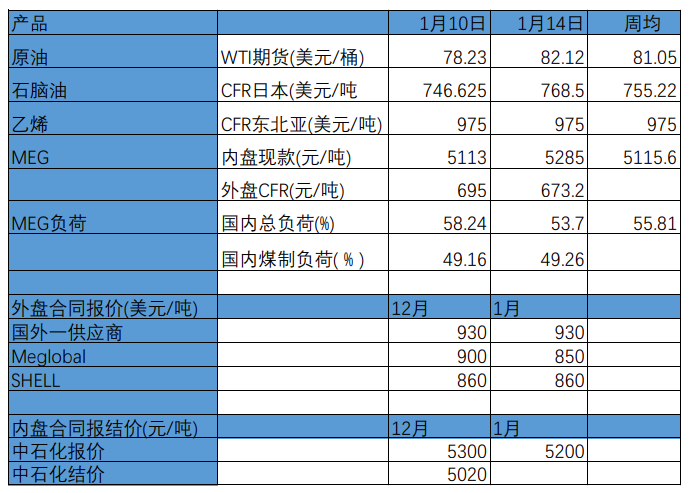

品种数据监测

行情观点

上周装置意外事件出现了很多,镇海炼化的乙烯装置出现问题,未能在12号计划出料,周末消息现在已经出料,油制装置出现了很多问题,浙石化意外停车,影响2-3天,扬子石化临时停车两周,中海壳牌两期降负荷至9成,关注后续情况。

煤制需要关注的是,除了河南永城二期因为因为短停一周,新航能源因设备问题停车,煤制乙二置在目前开始盈利,有提升负荷和重启的预期,华谊和渭化都有月底重启计划,1月国外检修较多,加上海啸影响,进口船期或许收到影响1-2月进口预计较少,近期供给端增量较为有限。

1-2月份的供给端应当是在煤制供给增加和油制挤压中重新达到平衡的状态。

目前由于聚酯端开始逆季节提负,本周聚酯负荷达到了88%,或许是为了消弭今年的亚运会对于聚酯的负面影响,如果当前负荷能够维持至2月,那么乙二醇的近端矛盾会缓解很多。

但是需要考虑的是,本周聚酯成品库存重新开始累积,终端负荷下降明显,如果节后终端需求不及预期,聚酯成品库存会很快累积,下游未必能够承接这部分体量,那么将会导致聚酯主动的减负。

总而言之,近端供给矛盾已经有所缓和,加上原油处于高位,所以近端属于震荡偏强的观点,节后需要持续观察需求端的反应,中期投产过剩格局依然不变。

操作策略上,近期建议观望,在5200左右可以逢低建立多单,目前由于原油拉升了估值,当前做空区间不大,中期,依然是正套策略。

近期区间给到5200-5600。下周关注重点原油价格、广西华谊、动力煤价格。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号